UBS "모건스탠리, 자금 이동 등 장애물 많아"…중립 하향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

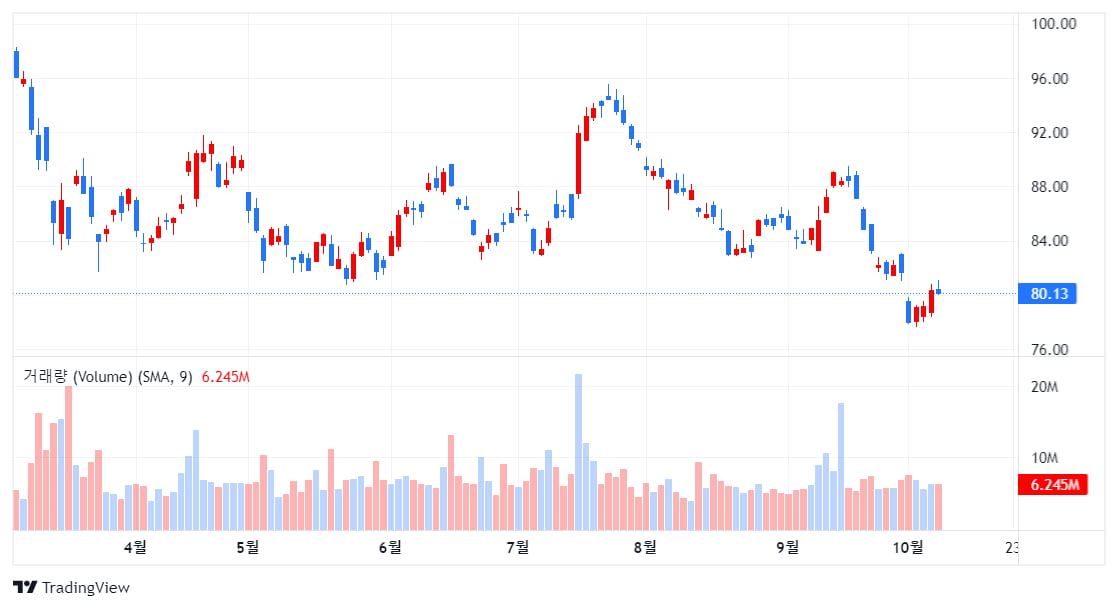

18일 3분기 실적 발표

11일(현지시간) CNBC에 따르면, UBS는 모건 스탠리가 현재 여러 장애물에 직면했다며 투자 등급과 목표 주가를 이같이 낮췄다.

UBS의 분석가 브레넌 호켄은 “모건스탠리는 탄탄한 자산관리 중심 회사로 성공적으로 변모했음에도 불구하고 예금 이동 현상과 치열한 인재 경쟁, 도전적 영업 환경 같은 장애물에 직면해있다”고 지적했다.

현금 또는 예금 이동 이슈는 고객이 더 나은 수익을 얻기 위해 한 유형의 계좌에서 다른 유형의 계좌로 돈을 이동하는 것을 뜻한다. 호켄은 이 현상이 언제 끝날지, 그리고 모건스탠리에 남게 될 자금의 규모 등이 불분명하다고 밝혔다.

이 같은 예금 이동 현상은 금융회사측에 비용과 잔류 자금에 대한 불확실성 요인이 된다.

분석가는 또 3분기 이익 전망을 주당 1.51달러에서 1.26달러로 낮췄다. 현재 팩트셋이 집계한 분석가들의 모건스탠리에 대한 3분기 평균 이익 전망치는 주당 1.31달러로 이보다도 낮다.

또 올해와 2024년, 2025년에 대한 연간 수익 예측도 하향 조정했다.

현재 모건 스탠리를 커버하는 분석가 25명 가운데 적극 매수는 4명, 매수는 12명, 중립8명이다. 평균 목표주가는 96.27달러이다.

모건스탠리는 18일에 3분기 실적을 발표할 예정이다. 올해 주가는 거의 6% 하락했다.

-

1

'전쟁으로 인한 혼란 제한적' 전망에 유가 이틀째 안정

이스라엘-하마스 전쟁이 원유 공급에 미치는 영향이 제한적이라는 분석이 나오면서 국제유가가 이틀 연속 하락했다. 11일(현지시간) 블룸버그통신에 따르면 뉴욕상업거래소에서 11월 인도분 서부텍사스산원유(WTI) 가격은 ...

- 2

-

3

비트코인과 이더리움을 비롯해 주요 암호화폐 가격이 횡보하고 있는 가운데 영국계 대형 은행 스탠타드차타드가 이더리움 강세론을 주장하고 나섰다. 11일(현지시간) CNBC에 따르면 스탠다드차타드는 이더리움의 가격이 게임...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)