"POSCO홀딩스 목표가 '50만→66만'…중장기 성장에 주목"-유안타

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유안타증권 보고서

이현수 유안타증권 연구원은 "3분기 포스코 영업이익은 전분기 대비 23% 감소한 6500억원으로 추정한다"며 "작년 냉천 범람 영향으로 800만톤을 밑돌았지만 꾸준히 회복했다. 이번 3분기에는 850만톤을 웃돌 것으로 당초 기대됐지만 일부 압연공장 대수리가 진행되면서 생산량이 감소한 것으로 파악된다"며 "시황 부진으로 3분기 판매량은 전분기 대비 소폭 줄어든 것으로 추정된다"고 밝혔다.

이어서 "주요 원재료 투입 원가는 전분기보다 약 톤당 1만원 수준 하락한 것으로 예상한다"며 "하지만 제품 판매단가 하락이 더 크게 나타나면서 스프레드는 악화된 모습니다. 또 해외 절강 자회사도 시황 부진으로 영업이익이 전분기보다 감소했을 것"이라고 말했다.

보다 큰 틀인 철강 업황을 살펴보면 저점일 수는 있지만 개선 기대감은 높지 않단 분석이다. 중국 정부가 부동산 시장 회복을 위해 금리 인하 등 우호적인 정책을 하반기 내놓으며 일시적으로 주택 거래량이 증가한 것으로 알려졌지만 다른 한편으로는 중국 부동산 개발업체들의 파산 리스크가 쉽사리 수그러들지 않는 중이다.

그는 "4분기 철강업체들의 감산에 대한 기대감이 있지만 연말 비수기에 감산이 몰아서 진행될 경우 그 효과는 미미할 수 있다"며 "자사 추정 중국 열연 스프레드가 2011년 이후 최저점을 기록하며 업황 저점을 논할 수는 있겠으나 추후 개선에 대한 기대감은 높지 않다"고 말했다.

부정적인 실적과 업황에도 긍정적인 시각을 유지해야 한다고 이 연구원은 강조했다. 2차전지 소재사업은 단기 가격 변동성보다 중장기적 성장에 초점을 맞춰야 한다는 이야기다.

이 연구원은 "작년 말 톤당 8만달러를 상회했던 탄산리튬 가격은 9월 하순 2만달러 중반 수준까지 하락했다. 이에 회사 2차전지 소재사업 중 큰 비중을 차지하는 리튬 부문 수익성에 우려가 부각됐다"며 "하지만 리튬 관련 투자와 사업이 중장기적으로 진행되는 만큼 점차 확대되는 생산능력에 초점 맞춰야 한다"고 말했다. 그러면서 "철강업은 성장성이 낮지만 안정적인 캐시카우 역할은 가능하다고 판단된다"고 덧붙였다.

신민경 한경닷컴 기자 radio@hankyung.com

관련 뉴스

-

1

이선화 KB증권 연구원은 20일 카카오에 대해 3분기에도 업황 부진에 더해서 일회성 비용 발생으로 인해 펀더멘털 개선 시기가 늦어지고 있다고 진단했다. 이에 목표주가를 기존 7만5000원에서 6만5000원으로 13....

-

2

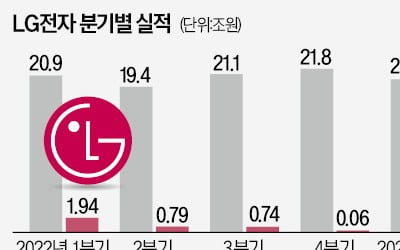

LG전자가 올해 3분기 전년 동기 대비 30% 이상 늘어난 1조원 가까운 영업이익을 기록했다. 중장기적으로 추진해 온 사업 포트폴리오 대전환이 실적 개선으로 이어졌다는 평가다. 65년간 유지해온 ‘가전 기업’의 틀을...

-

3

LG전자가 올해 3분기에 1조원 가까운 영업이익을 거뒀다. 컨센서스(증권사 추정치 평균)를 20% 이상 웃돈 ‘깜짝 실적’(어닝 서프라이즈)이다. 주력 사업인 가전, TV와 신성장동력인 자동차 전장(전자장치) 사업의...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)