한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 손실방어 ETF '버퍼(Buffer)'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신성호 한국경제신문 연구위원의 ETF 심층해부

‘버퍼(Buffer)’ ETF 무더기 상장 신청

목표 손익기간 확인 필수

미국 증권거래위원회(SEC)에 따르면 푸르덴셜 그룹의 자산운용사인 PGIM은 24개의 버퍼(Buffer) ETF 승인을 신청했다. 지난 6월에는 세계 최대 자산운용사인 블랙록(BlackRock)이 두 개의 Buffer ETF를 상장했다. 현재까지 미국에 상장된 버퍼 ETF는 약 156개로 조사되는데, PGIM이 신청한 ETF까지 승인되면 180개가 된다. 자산규모도 2018년 2,000억원 수준에서 약 40조원으로 성장했으니 ‘버퍼(Buffer)’ 전략에 대한 시장의 수요는 증명된 셈이다.

‘버퍼(Buffer)’ 전략은 파생금융상품인 옵션을 활용하여 수익률의 상단을 제한하는 동시에 사전에 정해진 손실을 방어하는 전략이다. 예를 들면 기대 수익률 상단을 15%로 제한하는 대신 기초자산 가격의 -10% 하락까지는 손실을 방어하는 구조이다. 주의할 점은 이러한 손익구조는 운용 시작일에 매수하고 1년 동안 유지한 투자에 한해서이다. 또 손실 방어구간을 벗어난 하락에는 초과 하락한 만큼 노출된다.

버퍼 ETF는 Target Outcome ETF라고 불리는데, FT(First Trust)와 Innovator가 주요 발행 운용사이다. 최근에는 알리안츠, 푸르덴셜 등 주로 생명보험사 계열의 운용사에서 상품을 출시하고 있는데 손실 방어에 대한 수요가 반영된 것으로 풀이된다.

주요 상품으로는 FT CBOE Vest Fund of Buffer ETF (BUFR), Innovator U.S. Equity Power Buffer ETF (PJUL)이며 순자산이 각각 2.6조, 1.3조원에 이른다. 블랙록(BlackRock) 상품은 iShares Large Cap Deep Buffer ETF (IVVB)와 iShares Large Cap Moderate Buffer ETF (IVVM)인데 상장한 지 3개월 되었고 순자산은 이미 2600억, 1500억원 수준이다.

투자전략을 살펴보면 첫째 기초자산의 현재 가격과 유사한 행사가격을 갖는 등가격(ATM: At The Money) 콜옵션을 매수하여 기초자산 가격상승 시 현물 매수와 유사한 손익구조를 만든다. 둘째 풋옵션을 매수하여 기초자산 가격 하락에 대한 방어 전략을 구축한다. 그리고 하한 버퍼 수준에 해당하는 풋옵션을 매도하여 수취한 프리미엄으로 풋옵션 매수에 대한 비용을 충당한다. 셋째 상단 캡(Cap)에 해당하는 행사가격의 외가격(OTM: Out of The Money) 콜옵션을 매도하여 수익률 상단을 설정하고 수취한 프리미엄으로 첫 번째 매수했던 콜옵션의 비용을 상쇄하게 된다.

여기서 점검할 부분은 사용되는 옵션의 만기가 일반적으로 운용 시작일로부터 1년 만기라는 점이다. 또 만기에만 행사할 수 있는 옵션(유러피언)을 사용하기 때문에 모든 손익구조는 설정일 또는 재운용 시작일로부터 1년 만기 동안 보유한 자금에 대해서만 처음 설정된 버퍼 수익구조를 제공하게 된다. 또 현물 주식이나 지수(인덱스)를 보유하지 않는 경우가 많다 보니 배당은 없다.

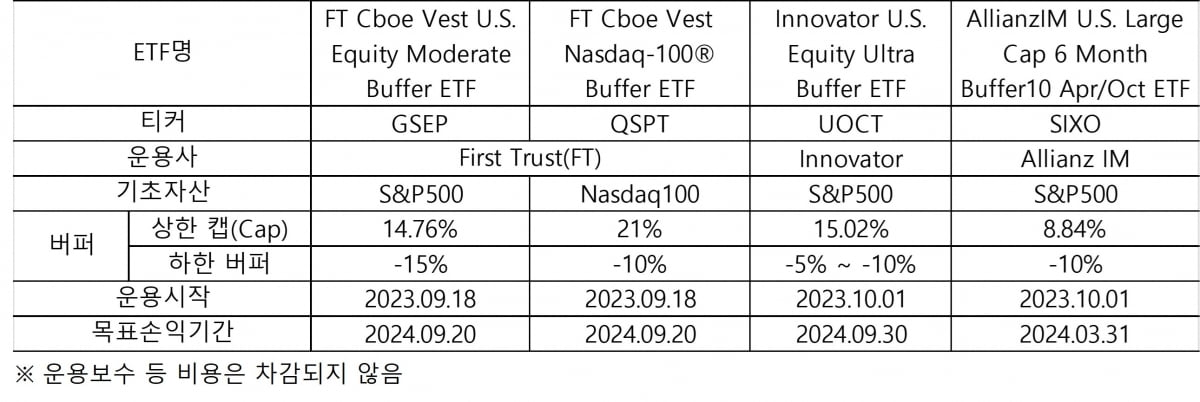

주요 운용사의 1개월 이내에 설정되었거나 만기가 도달하여 운용이 다시 시작된 ETF는 FT CBOE Vest U.S. Equity Moderate Buffer ETF (GSEP), FT CBOE Vest Nasdaq-100® Buffer ETF (QSPT) 등이다. FT의 GSEP의 경우 9월 18일에 운용이 재설정되어 10월 10일 기준으로 남은 기간은 346일이다. 운용 재설정 이후 S&P500이 하락하여 상한은 14.76%에서 15.78%로 하한 버퍼는 -15%에서 -14.14%로 변경되었다. 기초자산 가격의 변동에 따라 상한 캡과 하한 버퍼가 변하기 때문에 투자 전에 해당 운용사 홈페이지에서 남은 기간에 대한 정보 확인은 필수다.

커버드콜 등 우량자산 기반의 옵션을 활용하는 구조화 ETF가 성장하는 이유일 것이다. 최근에는 YieldMax 단일종목 커버드콜과 함께 버퍼 ETF까지 진화하고 있는 모습이다. 다양한 구조화 ETF를 활용하여 금융 시장의 성격이 변하더라도 목표 손익(Target Outcome)을 만들 수 있는 포트폴리오를 설계해 보는 것도 투자 수단의 영역을 확장하는 하나의 방법이 될 것이다.

신성호 연구위원 shshin@hankyung.com

-

1

미래에셋운용, ‘TIGER 글로벌AI액티브 ETF’ 상장

미래에셋자산운용이 ‘TIGER 글로벌AI액티브’ 상장지수펀드(ETF)를 신규 상장한다고 11일 밝혔다. TIGER 글로벌AI액티브는 인공지능(AI) 산업 성장 국면과 시장 상황에 맞는 전 세계 AI 대표 기업을 엄선...

-

2

[마켓칼럼] "저평가 일본주식에 대한 기대감은 당분간 유지"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 마켓리더의 시...

![[마켓칼럼] "저평가 일본주식에 대한 기대감은 당분간 유지"](https://img.hankyung.com/photo/202310/01.34743107.3.jpg)

-

3

"지금이라도 사둘까?"…외면받던 '金'에 관심 쏠리는 이유

한동안 내리막을 탔던 금 가격이 오랜만에 반등하고 있다. 이스라엘과 팔레스타인 무장정파 하마스간 무력 충돌이 격화하면서 안전자산 수요가 늘어난 영향이다. 10일 한국거래소에서 금 현물은 1.19% 오른 g당 8만14...