“GC녹십자, 거시경제 악화로 3분기 영업이익 역성장 예상”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

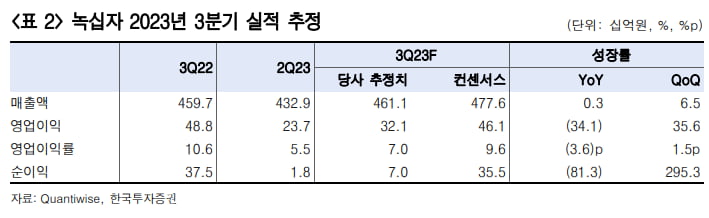

투자의견 ‘매수’를 유지하고, 3분기 실적을 반영해 2023년 연간 실적 추정치를 하향 조정함에 따라 목표주가를 기존 16만원에서 13만원으로 낮췄다.

시장 경쟁 심화에 따라 백신 사업부 매출이 전년 동기 대비 3.1% 감소한 1012억원을 내면서 역성장할 것으로 예상했다. 또 전문의약품 사업부 매출은 수익성이 높은 ‘헌터라제’의 수출 감소로 5.8% 줄어든 985억원의 매출을 낼 것으로 추정했다.

오의림 연구원은 “우크라이나와 러시아의 전쟁 장기화, 중동국가 구매력 약화 등 거시경제 상황 악화가 원인으로 작용할 것”이라며 “이에 따라 상대적으로 매출원가율이 높은 제품 중심으로 제품 비중(믹스)이 변화하며 영업이익이 역성장을 기록할 것”으로 전망했다.

다만 내년 하반기부터 출시될 면역 저하 치료제 ‘IVIG-SN 10%’를 통해 외형 성장과 수익성 개선이 진행될 것으로 기대했다. 녹십자는 지난 7월 IVIG-SN 10%의 미국 품목허가(BLA)를 제출했다.

오 연구원은 “이 약물은 2021년부터 허가를 준비해온 물질로 승인에는 무리가 없을 것”이라며 “빠른 결과 확인을 위해 미국 처방의약품 신청자 수수료법(PDUFA)을 신청한 것으로 파악되며, 결과 확인 날짜는 2024년 1월 중으로 예정돼 있다”고 말했다.

이어 “2024년 하반기부터는 미국 판매가 가능할 것”이라며 “IVIG 품목은 수익성이 높은 제품으로 수익성 개선에 기여할 것”으로 예상했다.

-

1

유한양행 '렉라자' 폐암 1차 치료제 급여 5부 능선 넘었다

유한양행의 ‘렉라자(성분명 레이저티닙)’가 비소세포 폐암 1차 치료제로 급여 기준을 확대하기 위한 5부 능선을 넘어섰다.12일 제약업계에 따르면 이날 오전 열린 건강보험심사평가원 약제급여평가위원...

-

2

GC녹십자, 美이메타스와 자가면역질환 mRNA 치료제 개발

GC녹십자는 이메타스테라퓨틱스와 자가면역질환 관련 메신저 리보핵산(mRNA) 치료제 공동연구개발 계약을 체결했다고 12일 밝혔다.이번 공동연구를 통해 양사는 선천성 면역, 만성 염증 조절을 위한 이메타스의 고유플랫폼...

-

3

한올·대웅제약·뉴론, 파킨슨병 치료제 1상 첫 환자 투약 완료

한올바이오파마는 대웅제약, 뉴론과 공동개발 중인 파킨슨병 치료제 후보물질 ‘HL192’의 임상 1상 첫 환자 투약을 완료했다고 12일 밝혔다.뉴론은 김광수 하버드대학교 의과대학 교수와 김덕중 대...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)