올 하반기 상장사 유상증자 7조원

지난해 같은 기간 대비 26% 급증

올 들어 메자닌도 13% 많이 발행

절반이 채무 상환이나 운영비 목적

내년 주가 회복에 걸림돌 될 가능성

지난해 같은 기간 대비 26% 급증

올 들어 메자닌도 13% 많이 발행

절반이 채무 상환이나 운영비 목적

내년 주가 회복에 걸림돌 될 가능성

급증하는 상장사 유상증자·메자닌

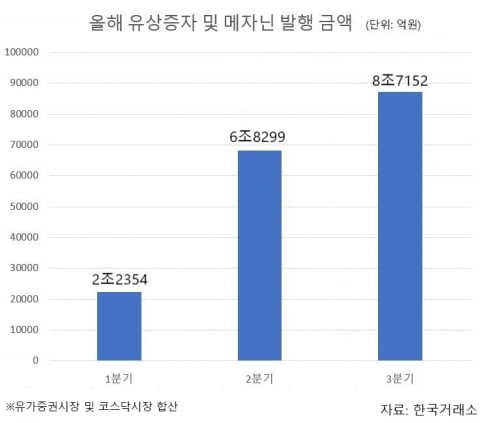

상장 기업의 유상증자와 메자닌 발행이 급증하고 있다. 13일 한국거래소에 따르면 유가증권시장과 코스닥시장 상장 기업이 유상증자로 조달하겠다고 공시한 금액은 지난 3분기 초부터 전날(12일)까지 7조1386억원에 달했다. 전년 동기(5조6794억원) 대비 25.7% 늘어난 규모다. 올해 같은 기간 공시된 CB와 신주인수권부사채(BW) 발행 금액은 1조9653억원으로, 지난해 같은 기간(1조7355억원)에 비해 12.6% 증가했다.

한세원 신한투자증권 연구원은 "시장금리가 높아짐에 따라 상대적으로 낮은 비용으로 자금을 조달하고 싶어하는 기업이 많아졌기 때문"이라며 "투자자는 그 돈으로 채권을 발행하면 높은 시장금리를 취할 수 있겠지만, 최근 크레딧 위험(리스크)가 급증해 채권에 대한 경각심이 높아졌고 상대적으로 주가 상승 여력은 있다고 생각해 메자닌을 택하는 곳이 많다"고 말했다.

절반 가량이 채무 상환이나 운영비

문제는 대규모 유상증자와 메자닌 발행이 오버행(대규모 잠재 매도물량) 부담을 키워 주가를 짓누를 수 있다는 것이다. 아무리 실적이 좋아도 다량의 신주 상장 공시가 나오면 주가가 하루에 10% 이상 급락할 수 있어 매수가 조심스러워지기 때문이다. 통상 유상증자의 보호예수(매도 제한) 기간은 1년이고 메자닌의 전환가능 기간은 CB가 발행 1년 뒤, BW가 발행 1개월 뒤에 시작된다. 급증한 유상증자와 메자닌 발행의 오버행 부담이 내년에 집중될 수 있다.유상증자와 메자닌 발행으로 모은 돈을 신규 사업이나 시설 등에 투자해 실적 개선 기대감을 높이면 결과적으로 주가에 긍정적인 영향을 줄 수도 있다. 그러나 상당수의 돈이 채무 상환이나 생활비에 쓰이고 있는 형편이다. 올 들어 유상증자 공시를 한 기업의 자금 사용처를 보면 총 12조7534억원 가운데 운영자금이 4조330억원(31.6%)에 달했고, 채무상환자금도 1조7843억원(14.0%)에 달했다.

풀무원은 지난달 1일 기발행 주식의 20.7%에 해당하는 물량을 CB로 발행해 모두 1000억원을 조달하겠다고 공시했는데, 회사가 밝힌 자금조달의 목적은 전액 채무상환이다. 기존 상장주식의 18.9%를 발행해 500억원을 조달하겠다고 지난 12일 공시한 효성화학은 이 돈을 모두 운영자금으로 쓰겠다고 밝혔다.

한 사모펀드운용사 임원은 "메자닌은 증시가 좋으면 해당 기업 주주에게 오버행 부담을 주고, 증시가 좋지 않아 채권으로 남겨놓으면 해당 기업에게 재무적인 부담을 줄 수 있다"며 "최근에는 투자자의 요구를 반영해 채권으로 유지했을 때 얻을 수 있는 만기보장수익률도 높이는 추세"라고 말했다.

양병훈 기자 hun@hankyung.com