눈길 끄는 고금리 '알짜 예·적금'…저축보험도 매력 있네

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연 4% 중후반으로 올라

저축보험 만기 5년 이상 길지만

안정적으로 돈 모으기 좋아

○우대금리 없이도 연 4% 중반 금리

목돈이 있는 투자자라면 1·2금융권 예금을 눈여겨보는 게 좋다. 시중은행 예금 중 가장 높은 금리를 제공하는 상품은 만기 1년 기준 연 최고 4.35% 금리를 적용하는 SC제일은행의 ‘e-그린세이브예금’이다. 기본금리 연 3.8%에 우대조건 충족 시 최대 0.55%포인트의 금리가 추가로 붙는다. 전북은행의 ‘JB 1·2··3 정기예금’도 연 최고 금리 4.3%를 주고 있다. 경남은행의 ‘올해는 예금 시즌 3’ 상품도 마찬가지로 최고 연 4.3%의 금리를 적용하고 있다.

국민 신한 하나 우리 농협 등 5대 은행의 정기예금 최고금리도 연 4%를 넘겼다. 이날 기준 5대 은행의 주요 정기예금 상품 만기 1년 금리는 연 4.0~4.05%로 집계됐다. 인터넷은행 중 케이뱅크의 ‘코드K 정기예금’도 연 4%의 금리를 준다.

연 4%대 중반까지 금리를 끌어올려 이자를 받고 싶다면 저축은행 예금을 살펴보자. 저축은행중앙회에 따르면 지난 13일 기준 전국 79개 저축은행의 12개월 만기 정기예금 상품 평균금리는 연 4.23%로 나타났다. 한 달 전인 지난달 13일(연 4.17%)보다 0.06%포인트 상승했다.

○장기간 금리 확정하고 싶다면 저축보험

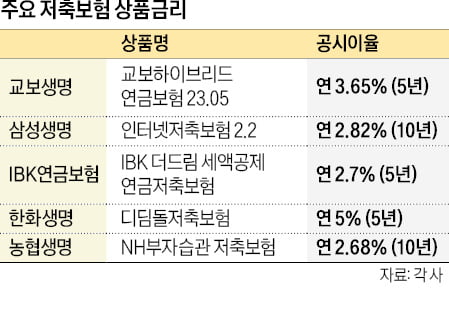

금리를 장기간 유지하며 안정적으로 자금을 쌓아가고 싶다면 만기가 긴 보험사의 저축보험 상품 가입을 고려해보는 것도 좋다. 저축보험은 목돈을 마련하기 위해 장기간 보험료를 일정액 납입한 다음 만기가 되면 돌려받는 상품이다.

이날 기준 교보생명은 5년간 연 3.65% 금리를 확정할 수 있는 저축보험인 ‘교보하이브리드연금보험 23.05’ 상품을 판매하고 있다. 삼성생명의 ‘인터넷저축보험 2.2’는 10년 만기 기준 연 2.82%의 공시이율을 적용한다. IBK연금보험의 ‘IBK 더드림 세액공제 연금저축보험’은 공시이율 연 2.7%를 적용하고 있다. 공시이율에 보험사의 만기별 가산이율을 더하면 연 최고 3% 중반대 금리 효과를 누릴 수 있다.

이소현 기자 y2eonlee@hankyung.com

-

1

하루만 돈을 넣어놔도 정기예금 수준의 이자를 챙길 수 있는 ‘파킹통장’에 대한 관심이 커지고 있다. 저축은행들이 최근 연 4%대의 금리를 보장하는 파킹통장을 속속 내놓고 있어 언제든 돈을 인출할 수 있으면서도 이자수...

-

2

노후 준비에 대한 관심이 늘어나면서 주택연금 가입자가 사상 최대치를 기록하고 있다. 주택연금은 만 55세 이상 고령층이 본인 소유 주택을 담보로 맡겨 국가가 보증하는 연금을 매달 수령하는 제도다. 주택금융공사는 지난...

-

3

美 긴축 장기화·中東전쟁 우려…매수심리 약해진 비트코인

미국 증권거래위원회(SEC)가 비트코인 현물 상장지수펀드(ETF) 반려 결정을 재검토하라는 법원 판결에 항소하지 않기로 방침을 정한 것으로 전해졌지만 비트코인은 강한 반등세를 보이지 못했다. 미국 소비자물가지수(CP...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)