'금리 6% 퇴직연금 특판 상품' 없앤다는 금융위…왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정부 '수수료 규제'로 특판 상품 사라질 듯

소비자 "시장경쟁 저해하는 관치금융"

금융위 "건전 경쟁 유도 위해 불가피"

퇴직연금 연말 특판 상품 곧 사라질 듯

관련 업계에 따르면 금융위원회는 퇴직연금 판매기관과 제공기관이 수수료를 주고 받는 걸 금지하는 내용의 '퇴직연금 감독규정' 개정안을 다음달 시행할 예정이다. 지난 6월 개정안을 입법예고했고, 현재 이에 대해 규제개혁위원회와 법제처 심사를 거치는 중이다. 금융위는 다음달 중으로 개정 규정을 시행할 계획이다.퇴직연금 판매기관인 A은행은 이달 초부터 3년 만기 5.85%, 5년 만기 6%짜리 퇴직연금 원리금 보장 상품을 판매 중이다. 이 상품의 기초자산은 B증권사에서 제공받는 파생결합사채(ELB)다. A은행은 이 ELB를 제공받는 대가로 B증권사에게 수수료 1.2%를 준다. 금융위 방침대로 사업자간 수수료가 금지되면 해당 ELB의 금리는 4%대로 떨어지고, A은행의 이런 특판 상품은 자취를 감출 가능성이 높다.

소비자 "좋은 상품 제공받을 권리 침해"

A은행은 "자사 홈페이지에 해당 상품 금리를 공시했고, 구입 자격 제한도 두고 있지 않다"고 설명했다. 한 개인 투자자는 "대기업에 대한 차별적 제공이 문제라면 차별을 금지하는 식으로 핀셋 규제를 하면 될 일"이라며 "상품이 아예 나오지 못하게 막아 차별을 해소하겠다는 건 이해하기 어려운 발상"이라고 했다.

금융위 "건전한 경쟁 위해 규제 불가피"

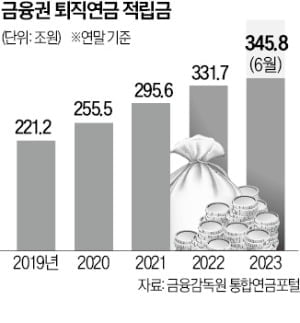

금융위 관계자는 "차별이 없다고 하지만 특판 상품은 실제로는 차별적으로 제공하는 경우가 많다"고 했다. 이어 "퇴직연금 사업에서 역마진이 나면 사업자로서는 다른 부문에서 얻은 이익을 끌어와 이를 만회해야 한다"며 "이런 문제가 생기는 걸 막는 건 규제의 정상적인 역할"이라고 했다. 그는 "퇴직연금 시장은 현재 300조원에서 향후 2000조원 규모로 커질 전망인데 이런 급성장에 대비해 당국은 시장 질서 확립에도 신경 써야 한다"고 덧붙였다.금융위 관계자는 "대부분의 퇴직연금 사업자는 이번 조치에 찬성하는 입장"이라며 "기존대로라면 건전한 경쟁이 훼손된다고 판단했기 때문"이라고 말했다. 실제로 금융위의 이번 조치에는 사업자들의 민원도 반영된 것으로 알려졌다. 배 국장은 "경쟁없이 편하게 마진을 챙기고 싶다는 사업자의 바람에 금융당국이 응하는 건 잘못"이라고 지적했다.

양병훈 기자 hun@hankyung.com

-

1

'미국발 금리 충격'…7개월 만에 2400선 무너진 코스피

코스피 지수가 미국발 금리 충격에 2400선이 무너졌다. 20일 오전 9시 8분 현재 코스피지수는 전거래일 대비 30.03포인트(1.24%) 내린 2385.77에 거래되고 있다. 지수가 장중 2400선을 밑돈 건 지...

-

2

"벤처투자 생태계에 활력"…CVC 비중 30%까지 확대

정부가 국내 기업형 벤처캐피털(CVC) 투자 비중을 전체 벤처투자액의 30% 수준으로 늘리겠다는 목표를 세웠다. 중소벤처기업부와 공정거래위원회, 한국벤처캐피탈협회는 19일 역삼동 노보텔앰배서더 서울 강남에서 ‘CVC...

-

3

국내 상장사 네 곳 중 한 곳은 내년부터 예비 주주가 배당금을 확인 한 뒤 투자할 수 있도록 배당 절차를 개선한 것으로 집계됐다. 금융당국 등은 더 많은 상장사들이 배당 절차를 개선하도록 독려할 방침이다. 19일 한...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)