[임현우 기자의 키워드 시사경제] 실체 드러난 '불법'…홍콩 은행 두 곳 딱걸렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

‘주가 하락’에 베팅하는 투자 기법

공매도(short selling)란 주식을 보유하지 않은 상태에서 남에게 주식을 빌려 파는 투자 방식이다. 특정 종목의 주가가 내려갈 것으로 예상하는 투자자가 활용한다. 공매도에는 두 가지가 있다. 주식을 빌려서 파는 ‘차입 공매도’와 주식이 아예 없는 상태에서 판 뒤 나중에 빌려 메우는 ‘무차입 공매도’다. 국내에서는 전자만 허용되고 후자는 금지돼 있다. 두 해외 IB는 국내 110개 종목에 560억 원 규모의 무차입 공매도를 한 것으로 나타났다.금감원 공매도조사팀은 올 들어 9월까지 외국인 21명을 포함, 총 30명의 무차입 공매도에 104억9000만 원의 과태료와 과징금을 부과했다. 지금까지 공매도 위반 사례는 대부분 직원 실수나 전산 오류로 인한 것이었다. 장기간 상습적으로 벌인 무차입 공매도가 꼬리를 잡힌 건 처음이다.

일반적인 투자와 달리 공매도는 주가가 하락할수록 이득이다. 그래서 주가를 떨어뜨리려는 작전세력이 활개 치게 하고 증시를 교란한다는 비판이 따라붙곤 한다. ‘작전세력의 타깃’이 된 기업의 경영진은 본업보다 주가 방어에 매달려야 하는 부작용도 있다.

반면 공매도가 주가를 끌어내린다는 증거가 불분명하고, 오히려 합리적 주가 결정에 기여한다는 반론도 만만찮다. 선진국이 공매도를 허용하는 것은 순기능도 인정하기 때문이란 것이다. 어떤 종목이 실제 가치보다 터무니없이 올랐을 때 공매도가 늘면 ‘이 종목은 과열 상태’라는 신호가 될 수 있다.

다만 국내 증시에서는 공매도가 외국인과 기관에 유리한 구조라는 지적이 많다. 개인투자자는 전문 지식이 부족할 수밖에 없는 데다 주식을 빌리는 절차도 복잡해 공매도에 접근하기 어렵다는 점에서다.

“주가 하락 유발” VS “가격 결정 순기능”

-

1

금융위 "제도 개선이 전부 아냐…업계가 불법 공매도 등 자정 노력해야"

금융위원회가 국내외 증권사·자산운용사에 불법 공매도 등 불공정 거래를 방지하기 위해 내부 통제를 강화하라고 주문했다. 김소영 금융위원회 부위원장은 19일 서울 여의도 금융투자협회에서 '금융투자업계 라운드테이블'을 열...

-

2

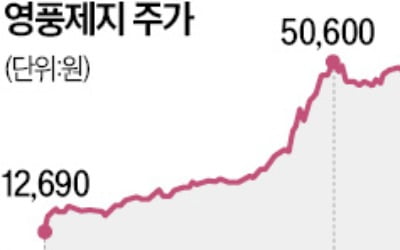

폭등세를 이어온 영풍제지가 하한가로 추락했다. 1년 사이 17배 폭등하며 주가조작 세력이 개입한 것 아니냐는 의혹을 받아오던 영풍제지가 돌연 급락세로 돌아서면서 그 배경에 관심이 쏠리고 있다. 18일 영풍제지는 장 ...

-

3

1년간 17배 폭등한 '꿈의 주식' 돌연 하한가…무슨 일?

폭등세를 이어온 영풍제지가 하한가로 추락했다. 1년 사이 주가가 17배 오른 영풍제지는 주가조작 세력이 개입한 것 아니냐는 의혹을 받아왔다. 18일 영풍제지는 장 시작 동시에 하한가(-29.96%)로 직행해 3만39...