"암 진단보험금 5천만원 이상이면 사망률 감소"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

23일 한화생명이 빅데이터 전문가그룹인 데이터랩에서 보험금지급 통계를 분석한 결과에 따르면 저소득 고객의 암 사망률은 31.8%로 고소득 고객의 암 사망률(20.7%) 대비 약 1.5배 높은 것으로 나타났다.

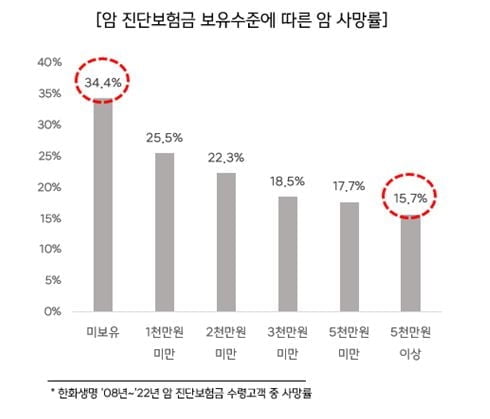

장기적인 치료와 관리가 필요한 암의 특성상, '돈'이 암 치료과정에 영향을 미친다는 설명이다. 실제로 암 진단보험금을 5천만 원 이상 보유한 고객의 암 사망률은 15.7%인 반면 암 진단보험금이 없는 고객의 암 사망률은 34.4%로 2배 이상 차이가 났다.

이런 영향은 고소득자에도 고스란히 전해진다. 한화생명이 분석한 고소득자의 전체 암 사망률은 20.7%였는데, 암 진단보험금을 5천만 원 이상 보유한 고소득자의 암 사망률은 12.0%로 매우 낮아졌다. 고소득자라 할지라도 암 진단보험금이 없는 경우 암 사망률은 29.0%로 상대적으로 높았다.

저소득자도 마찬가지였다. 돈을 적게 벌더라도 암 진단보험금을 5천만 원 이상 보유한 경우 암 사망률은 18.1%로 매우 낮았다. 암 진단보험금을 5천만 원 이상 보유하면 소득이 많고 적음에 관계 없이 암 사망률은 20% 미만으로 낮게 나타났다.

이와 관련해 한화생명 관계자는 "암 진단보험금이 많을수록 암 사망률이 낮아지는 것은, 암이라는 갑작스러운 질병 앞에 목돈의 보험금은 더 좋은 의료기술과 더 많은 의료기회를 제공받을 수 있기 때문"이라고 설명했다.

실제로 암 진단보험금을 많이 보유할수록 암 치료 도중 기존 병원 대비 상급병원으로 병원을 변경하는 '전원율'도 높아지는 경향이 나타났다. 암 진단보험금이 없는 고객의 상급병원으로의 전원율을 24%였으며, 5천만 원 이상을 보유한 고객은 44%로 나타났다.

이 같은 흐름은 실제 발생한 의료비를 보장하는 상품인 실손보험금 통계를 통해서도 확인할 수 있었다. 암 진단보험금을 1천만 원 미만으로 보유한 경우에는, 암 발생 후 약 671만 원의 의료비(실손보험금 청구액)가 발생했다. 반면, 암 진단보험금을 5천만 원 이상 보유한 경우에는 약 1,052만 원으로 1.5배 가량 많은 의료비를 지출한 것으로 나타났다.

진단금은 보험의 해지율에도 영향을 줬다. 한화생명이 암 발생 고객들의 5년간 계약해지율을 분석한 결과, 5천만 원 이상의 충분한 암 진단보험금을 보유한 고객의 5년 계약해지율은 10.7%에 불과했다. 10명 중 1명만 보험을 깼다는 것으로, 거의 해지가 없었다는 의미다.

하지만 암 진단보험금을 보유하지 않은 고객의 5년 계약해지율은 44.1%로, 보유한 보험계약의 절반은 해약할 정도로 재정적 어려움을 겪는다고 해석할 수 있다.

암 진단보험금이 암 환자의 생존율을 유의미하게 상승시킬 수 있는 중요한 요소임에도 불구하고, 암보험을 충분히 보유한 사람은 많지 않은 것으로 드러났다.

한화생명 전체 고객 약 614만명을 대상으로 암 진단보험금 보유현황을 살펴본 결과, 약 85%에 이르는 고객은 암 진단보험금이 5천만 원 미만인 것으로 나타났다. 뿐만 아니라, 1억 원 이상의 충분한 보험금을 보유한 고객은 전체 고객의 2.6%에 불과했다.

전경원 한화생명 DataLAB 팀장은 "암 발생을 막을 방법을 찾기는 힘들지만, 암보험을 통해 사망률을 낮추는 것은 가능하다는 것을 빅데이터를 통해 확인했다"며, "보험이 많으면 많을수록 좋겠지만, 납입해야 하는 보험료를 감안할 때 암 진단보험금 5천만 원 정도가 암 생존율을 상승시킬 수 있는 적정 수준으로 분석된다"고 말했다.

장슬기기자 jsk9831@wowtv.co.kr

-

1

[단독] 정부, 반도체 기업 '파격 세액공제' 재추진…걸림돌은 '탄핵 정국'

정부가 반도체 기업에 대한 세제 혜택을 강화하는 내용의 이른바 ‘K칩스법’ 재추진 계획을 이달 말 발표할 ‘2025 경제정책방향’에 포함할 계획이다. 반도체 산업 지원을 위...

![[단독] 정부, 반도체 기업 '파격 세액공제' 재추진…걸림돌은 '탄핵 정국'](https://img.hankyung.com/photo/202412/01.36869705.3.jpg)

-

2

“행시 수석 너마저”…기재부 사무관, 로스쿨 ‘대탈출’ [관가 포커스]

‘“무슨 양심으로 주니어 사무관들의 퇴사를 막겠습니까. 제가 그 친구들의 ‘미래상’인데요 .”(기재부 10년 차 사무관)정부 경제 핵심 부처인 기획재정부의 저년차...

![“행시 수석 너마저”…기재부 사무관, 로스쿨 ‘대탈출’ [관가 포커스]](https://img.hankyung.com/photo/202412/01.38997367.3.jpg)

-

3

"PBR 0.3배? 경영권 내놔야"…드러난 '이재명式 밸류업'?

"회사 주가순자산비율(PBR=시가총액÷순자산)이 0.3배라고요? 그 기업은 적대적 인수합병(M&A) 당해야죠."지난 19일. 이재명 더불어민주당 대표의 발언에 여의도 증권가는 들썩였다. 그는 토론회에 나...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)