유로화 표시 투기채권, 투자위험 7년만에 최고

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

FT에 따르면 채권 수익률 지표로 사용되는 ICE 뱅크오브아메리카(BofA) 지수로 측정한 유로화 표시 정크본드의 수익률과 국채 수익률 간 격차, 즉 스프레드는 18%포인트를 웃도는 수준으로 커졌다. 2016년 6월 이후 7년여 만의 최대치다. 채권 시장에선 정크본드와 국채 간 수익률 격차(스프레드)를 디폴트 위험의 가늠자로 여긴다. 지난 19일 미국의 10년 만기 국채 금리가 2007년 7월 이후 16년 만에 처음으로 연 5.0%를 돌파한 가운데 유럽 지역의 국채 금리도 상승세를 지속했다.

이에 따라 국제 신용평가사 무디스에 따르면 최근 몇 달 새 프랑스 카지노귀샤르페라숑, 네덜란드의 케터 등 유럽 기업 다수가 밀린 빚을 갚지 못해 연체한 것으로 확인됐다. 스프레드가 가장 큰 채권은 프랑스 통신사 알티스가 2027년 5월 만기로 발행한 것으로, 현재 28%포인트를 웃돈다.

전문가들은 유럽 회사채 시장의 유동성이 미국에 비해 부족하기 때문에 채권 수익률 변화가 더 급격하게 나타날 수 있다고 지적한다. 스위스 자산운용사 본토벨의 크리스티안 한텔 회사채 매니저는 “스프레드 확대는 경제 성장 둔화와 금리 인상, 인플레이션 상승 등 종합적인 맥락에서 이해해야 한다”고 설명했다.

장서우 기자 suwu@hankyung.com

-

1

피날 때 까지 '벅벅' 공포…생애 첫 유럽여행 망설인 이유 [이슈+]

오는 11월 생애 첫 유럽 여행을 앞둔 직장인 이모 씨(25)는 걱정이 이만저만이 아니다. 최근 국내에서까지 잇따라 발견돼 골칫거리로 떠오른 '빈대'가 유럽 일대에서 폭증하고 있다는 소식을 접해서다. 여행에 앞서 숙...

![피날 때 까지 '벅벅' 공포…생애 첫 유럽여행 망설인 이유 [이슈+]](https://img.hankyung.com/photo/202310/ZA.34651665.3.jpg)

-

2

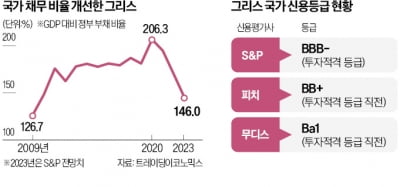

親시장정책에 살아난 그리스…13년만에 '정크' 딱지 뗐다

2010년 국가 부도 위기를 겪으며 ‘유럽의 문제아’로 전락했던 그리스의 국가 신용등급이 13년 만에 투자적격 등급으로 회복됐다. 2019년 급진좌파 정당 시리자를 꺾고 집권한 중도 우파 성향 신민주당의 키리아코스 ...

-

3

국가부도 13년 만에 되살아난 그리스, '유럽의 병자' 타이틀 떼다

13년 전 국가부도 위기에 '유럽의 병자'로 불리며 정크(투기)등급으로 떨어졌던 그리스가 세계 3대 신용평가사 중 하나인 스탠더드앤드푸어스(S&P)로부터 투자적격등급을 받았다. 재정 적자를 대폭 줄이겠다는 정부 정책...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)