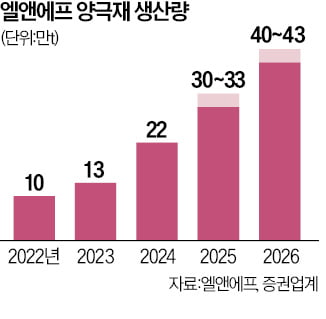

"엘앤에프, 원재료 가격 하락에 수익성 감소…목표가 35만→24만"-삼성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올 3분기 매출은 1조1300억원, 영업이익은 106억원으로 전분기 대비 매출은 17% 줄고, 영업이익은 255% 증가할 것으로 추정됐다. 매출과 영업이익은 가격 하락과 판매량 감소로 시장 컨센서스를 각각 17%, 66% 밑돌 것으로 전망됐다.

조현렬 삼성증권 연구원은 "하이니켈 양극재 판매가격은 전분기 대비 유사할 것으로 예상되나, 미드니켈 양극재 판매 가격은 전분기 대비 20% 이상 급락했을 것"이라며 "미드니켈 제품에서의 판매가격 약세로 인한 부정적인 재고 효과가 전분기에 이어 지속될 것"으로 전망했다.

판매량과 관련해선 "3분기 판매량은 전분기 대비 10% 하락했을 것"이라며 "최종 고객사의 신규 차종 출시를 앞두고 공장 업그레이드가 진행돼 출하량이 단기적으로 조정받은 것으로 추정된다"고 밝혔다.

전날 회사는 유럽 전기차 업체 및 배터리 셀 업체와 대규모 양극재 공급 계약 추진 중이라고 발표했다. 구체적인 공급계약 대상 및 조건은 기밀유지 계약 때문에 밝힐 수 없지만, 중장기 수십만톤 규모의 계약으로 회사 역대 최대 규모가 될 것이라고 했다.

다만 조 연구원은 "신규 고객사 확보만큼이나 중요한 것은 단기 수익성 회복"이라며 "향후 실적 개선 여부가 주가 회복의 선결 조건이 될 것"으로 내다봤다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

"키움증권, 미수금 발생에 목표가 하향…주주환원은 긍정적"-하나

하나증권은 24일 키움증권에 대해 약 5000억원 미수금 발생에 따른 실적 추정치 조정으로 목표가를 기존 14만원에서 12만5000원으로 하향 조정한다고 밝혔다. 다만 지배구조상 향후 주주환원 확대 가능성이 높다며 ...

-

2

엘앤에프, 유럽 배터리社에 20조 규모 양극재 공급한다

배터리 소재 기업 엘앤에프가 한 유럽 배터리 업체와 5년간 20조원 규모의 양극재 공급 계약을 연내 맺기로 했다. 엘앤에프가 수주한 계약 중 역대 최대 규모다. 23일 업계에 따르면 엘앤에프는 최근 이 업체로부터 각...

-

3

"현대건설, 분양시장은 부진…역대급 해외 수주 전망"-메리츠

메리츠증권은 23일 현대건설에 대해 분양 시장은 부진하지만 역대급 해외 수주 기대감이 커지고 있다며 목표주가 5만3000원과 투자의견 '매수'를 모두 유지했다. 올 3분기 연결 영업이익은 2455억원으로 전년 동기 ...