-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해부터 국민연금을 받고 있는 60대 가정주부 A씨는 올해부터 친구 B씨가 부럽다. 매월 100만원 정도를 받고 있는 자신과 달리 B씨의 연금액은 150만원으로 훨씬 많아서다.

대학 졸업 후 연봉이 높은 금융사에서 일했던 A씨는 2008년 금융위기 이후 회사 사정이 어려워지면서 20년 간 다니던 회사에서 나왔다. 이후 A씨는 전업 주부가 돼 아이들을 돌보며 시간을 보냈다.

동네 친구인 B씨도 A씨와 비슷한 경로를 겪었다. 첫 직장이었던 여행사를 10년 넘게 다녔던 B씨는 경영 악화로 회사를 나오게 된 뒤엔 대형마트에 취직했다. 이후 거의 15년을 주5일씩 꾸준히 일하며 매달 200만원 가까운 월급을 받았다. B씨의 국민연금 납입 기간은 30년에 육박한다.

보험료 ‘짧고 굵게’보단 ‘얇고 길게’가 유리

B씨가 A씨보다 연금 부자가 된 비결은 간단하다. 100%는 아니지만 연금 수령액을 늘리는덴 ‘짧고 굵게’ 보험료를 내기보단 ‘얇지만 길게’ 붓는 것이 유리하다는 것이 정설이다.

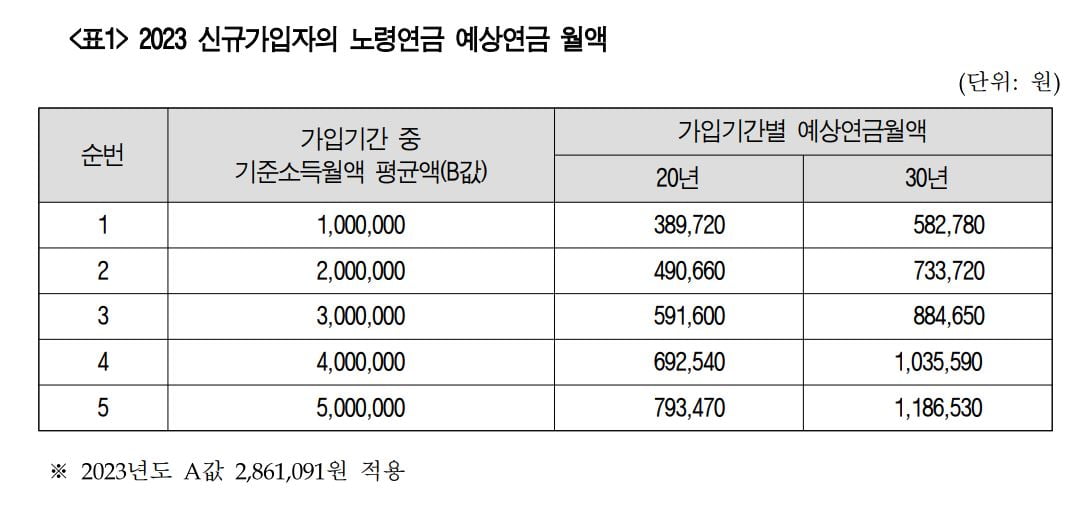

자료에 따르면 2023년 국민연금에 신규 가입한 사람 기준으로 가입 기간 중 월평균 소득이 500만원인 사람이 20년 보험료를 냈을 때 받을 수 있는 월 연금액은 79만3470원이다.

월소득이 300만원으로 절반 수준이지만 가입 기간이 30년인 사람의 월 연금액은 88만4650원으로 더 많다.

가입기간 20년 이후부터 연금액 확 늘어

이런 일이 발생하는 이유는 40년을 가입해야 명목 소득대체율인 40%가 적용되는 국민연금의 구조 때문이다.

20년 이상 가입시 부여되는 인센티브 산식을 들여다보면 1년을 더 가입할 수록 연금액이 5%씩 늘어나는 구조다. 10년을 가입하면 50%다. 소득이 같은 경우 20년 가입자보다 30년 가입자의 연금액이 50% 가량 많은 이유다.

소득 적을수록 가성비…100만원 소득자 최대 4.3배 받아

월급이 적더라도 좀 더 오래 일하면서 보험료를 내야 할 이유는 하나 더 있다. 국민연금공단에 따르면 2023년 신규 가입자 기준 20년 이상 가입시 100만원 소득자는 수익비가 4.3배에 달했다. 평균소득자(2022년 기준 286만원)은 2.2배, 400만원은 1.9배, 현재 국민연금을 내는 소득 상한액인 590만원 소득자는 1.6배로 소득이 낮을수록 수익비가 높았다. 소득이 낮을수록 낸 돈에 비해 받는 돈이 더 늘어나는 구조라는 뜻이다.소득이 낮을수록 수익비가 높은 것은 소득 재분배 기능을 하는 ‘A값’ 때문이다. 위에서 언급한 산식의 구조상 평균 소득 이하인 저소득 가입자는 실제 노후에 받을 연금액이 자신이 낸 보험료에 비례해 산출한 연금액보다 많아지게 된다. 이는 월 소득이 적더라도 더 오래 일하면서 보험료를 내는 것이 연금액을 높이는 '가성비'를 높일 수 있다는 것을 의미한다.

황정환 기자 jung@hankyung.com

-

1

반독점 판결로 핵심 사업이 강제 매각될 수도 있다는 가능성으로 하락했던 구글의 모회사 알파벳이 양자 컴퓨터 덕분에 12월에 회복 랠리를 펼치고 있다. 18일(현지시간) 블룸버그에 따르면, 알파벳 주가는 전 ...

-

2

연방준비제도이사회의 금리 결정을 기다리며 18일(현지시간) 미국 증시는 혼조세로 출발했다.동부시간으로 오전 10시에 S&P500은 전날과 비슷한 6,050포인트에서 등락하고 있으며 나스닥 종합은 0.1 % 하락했다....

-

3

"테슬라 매도? 보유?…고민할 때 목표주가 방향성에 힌트"

테슬라 주가가 연일 최고치로 치솟으면서 일부 투자자들은 매도 타이밍을 고민하고 있다. 테슬라 투자자라면 더 보유했다가 올해초처럼 마음 고생할까 걱정이 되고, 팔자니 가격이 더 오를 것 같은 생각이 드는 시점이다.&n...