"금융업, 내년 소폭 성장…부채·부동산 PF는 부담"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"고비용 고착화…효율성 높여야"

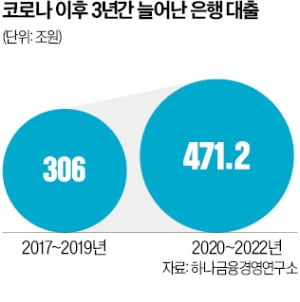

연구소는 내년 은행업 대출 증가율이 3.4%로 올해(3.5%)에 이어 낮은 성장세를 이어갈 것으로 추정했다. 대출 증가에도 핵심 수익성 지표인 순이자마진(NIM)이 하락하고 대손비용도 늘어나면서 순이익 증가폭은 크지 않을 것으로 예상했다. 보험업은 새 회계기준(IFRS17)이 적용됨에 따라 보장성 보험 위주로 성장하겠지만 수익성은 정체될 가능성이 높다고 봤다. 여신전문업은 여전채 조달비용 부담이 커지면서 수익성 개선이 어렵다고 진단했다. 신용카드업도 명목소비 둔화로 결제부문이 보합세에 그칠 것으로 전망했다.

연구소는 올해 적자를 낸 저축은행업은 은행과의 예금금리 경쟁과 부동산 PF 부실 가능성 등으로 내년에도 적자 가능성이 높다고 관측했다. 캐피털업도 자동차산업 회복으로 리스·할부 사업 부문은 성장하겠지만 조달비용과 부동산 PF 관련 대손비용 부담이 클 것으로 예상했다.

내년 금융사들은 위험 관리를 강화하면서 사업 구조를 혁신하고 새로운 성장동력을 발굴하려는 노력을 이어갈 것으로 전망했다. 류창원 하나금융경영연구소 연구위원은 “고금리와 강화된 자본 규제에 더해 고령화가 고착화되는 만큼 금융산업은 이제 고비용 구조가 되고 있다”며 “인공지능(AI)을 활용해 효율성을 높이려는 노력이 필요하다”고 했다.

이소현 기자 y2eonlee@hankyung.com

-

1

국민은행, 10년 만에 인천공항 사업 우선협상대상자 올라

국민은행이 10년 만에 인천국제공항 사업권 우선협상대상자로 선정되며 사업권을 탈환할 가능성이 커졌다. 25일 금융권에 따르면 인천국제공항공사는 이날 인천국제공항 제1·2 여객터미널(T1·T2)과 탑승동에 은행·환전소...

-

2

만기가 6개월 이하인 은행 단기예금 잔액이 반년 새 1조원 넘게 늘었다. 연 4%대로 올라선 예금금리가 더 오를 것이란 기대가 커지면서 금융 소비자들이 예금 만기를 짧게 설정했기 때문으로 풀이된다. 내년 초까지 만기...

-

3

금융당국이 은행권에 실수요자 위주 대출 공급을 당부했다. 최근 우려가 제기되는 가계대출 증가에 대응한 것으로 풀이된다. 금융감독원은 25일 박충현 은행담당 부원장보 주재로 주요 10개 은행 부행장과 '은행권 자금 조...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)