카타르 수주 잭팟에도 힘 못쓰는 조선株

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"수주 기대 주가에 이미 반영"

신조선가·수익성 개선이 변수

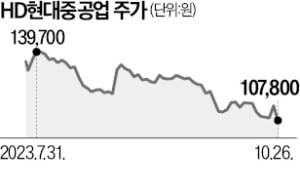

조선업이 슈퍼 사이클(초호황기)에 접어들었다는 기대는 이미 주가에 선반영됐다는 평가다. HD현대중공업은 지난 3월 장중 9만1500원까지 떨어진 주가가 4개월 만에(7월 19일) 14만9700원까지 치솟은 바 있다. 이번 계약도 카타르에너지와 합의각서(MOA)를 체결한 9월부터 업계에 알려졌다.

증권가에서는 추가 수주보다 수익성 개선을 주가 상승에 더 중요한 요소로 보고 있다. HD현대중공업의 3분기 영업이익은 128억원으로 전년 동기 대비 16.3% 줄었다. 한화오션은 3분기 흑자전환했지만 연간 실적은 적자를 유지할 전망이다. 지난 몇 년간 이어진 조선업계의 장기 불황으로 인한 저가 수주 여파가 아직 영향을 미치고 있기 때문이다.

다만 2021년 수주한 저가 물량은 올해 안에 대부분 인도될 것으로 업계는 보고 있다. 한 펀드매니저는 “내년부터 고부가 선박의 건조가 본격적으로 시작되는 만큼 추가적인 주가 상승을 기대할 수 있다”며 “노후화된 원유운반선(VLCC)의 교체 수요도 증가할 것으로 예상된다”고 말했다.

이지효 기자 jhlee@hankyung.com

-

1

SM엔터테인먼트 시세조종 혐의를 수사하는 금융감독원 자본시장특별사법경찰이 카카오 법인을 기소하면서 카카오의 카카오뱅크 매각 가능성이 제기되고 있다. 카카오뱅크 2대 주주인 한국투자증권의 속내는 복잡해지고 있다. 한투...

-

2

코스피지수가 외국인투자자 대량 매도 속에 10개월 만에 2300선이 붕괴됐다. 미국 10년 만기 국채 금리가 다시 연 5%에 다가선 가운데 중동 전쟁 확산 우려, 국내 반도체·2차전지 실적에 대한 실망 등 대내외 악...

-

3

美금리 뛰고 실적 악화에 '패닉셀링'…외국인 나흘간 1.2조원 매도

코스피지수가 연이은 악재에 휘청거리며 올 1월 수준으로 되돌아갔다. 지난 8월 1일 연중 고점(2667.07)과 비교하면 13.7%나 하락했다. 미국 10년 만기 국채 금리가 다시 연 5%대에 근접하면서 외국인 투자...