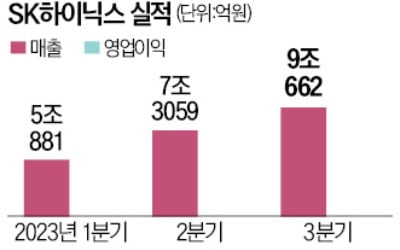

SK하이닉스는 전날 3분기 연결 기준 영업손실이 1조7920억원으로 전년 동기 대비 적자전환했다고 공시했다. 같은 기간 매출은 9조662억원으로 17.5% 줄었고, 순손실은 2조1847억원으로 적자로 돌아섰다. 영업손실폭은 전분기 대비 줄었지만, D램은 흑자전환한 반면, 낸드 적자가 2분기 대비 크게 줄지 않으면서 적자가 지속됐다.

4분기에도 영업적자 상태가 이어지겠지만, D램 중심의 실적 개선세가 이뤄지면서 적자폭은 점차 축소될 것이란 게 대체적인 증권가 의견이다.

김운호 IBK투자증권 연구원은 "4분기 영업적자는 3분기 대비 개선된 6800억원으로 전망한다"며 "D램은 평균판매가격(ASP) 개선으로 영업 흑자 규모가 증가할 것으로 예상되고, 낸드는 가격 상승과 재고자산평가손실 환입으로 3분기 대비 적자 규모가 감소할 것"으로 내다봤다.

이어 "SK하이닉스는 비트그로스(비트단위로 환산한 생산량 증가율), ASP에 있어서 경쟁업체들과 차별화돼 있다"며 "이러한 추세는 상당 기간 지속될 것"이라고 전망했다. 이어 "높은 성장성이 기대되는 인공지능(AI) 서버 시장에서 입지가 더욱 공고히 될 것"이라며 "영업이익 개선세가 2024년에도 지속될 것으로 기대된다"고 밝혔다.

채민숙 한국투자증권 연구원은 "적자가 지속되고 있지만 매 분기 적자폭을 줄이고 있고 경쟁사 대비 가장 먼저 D램 흑자전환에 성공했다"며 "HBM 경쟁력과 시장 선점 효과는 2024년까지 지속될 것"이라고 말했다.

채 연구원은 또 "매출 증가로 현금이 늘면서 자금 조달 우려는 더 이상 발생하지 않을 것으 로 예상한다"며 "HBM에 대한 기대로 주가가 급하게 오른 감이 있지만 메모리 업사이클 초입임을 감안하면 추가적인 상승여력이 충분하다. 매수 추천한다"고 덧붙였다.

김광진 한화투자증권 연구원은 "주가는 최근 상승에도 불구 내년 예상 주당순자산(BPS) 기준 주가순자산비율(PBR) 1.3배 수준으로 과거 (PBR) 밴드 중간 값 수준"이라며 "이에 따라 긍정적 시각을 유지하며 여전히 상승여력이 남아있다고 판단한다"고 밝혔다.

반면, 향후 주가 전망에 대한 부정적 의견도 나왔다. SK하이닉스의 HBM 경쟁력은 의심할 여지가 없지만, 매크로 측면에서 주가가 하락할 가능성을 높단 판단이다. 하이투자증권은 투자의견을 기존 매수에서 중립으로 하향 조정하고, 목표주가도 기존 15만원에서 12만4000원으로 낮춰잡았다.

송명섭 하이투자증권 연구원은 "SK하이닉스가 D램 부문에서 가장 강한 경쟁력을 보유하고 있고 HBM 부문에서의 우월적 지위를 장기간 유지할 것으로 전망하고 있다"며 "분기 실적 또한 당분간 회복세를 지속할 것으로 예상한다"고 했다.

다만 "동사에 대한 투자의견을 중립으로 하향하는 것은 역사적으로 동사 밸류에이션(평가가치) 배수와 밀접한 동행 관계를 유지해온 경기선행지표들이 조만간 하락할 가능성이 높기 때문"이라며 "SK하이닉스 경쟁력에 대한 의심이 아니며 매크로 경기 및 내년 하반기 반도체 업황에 대한 우려에 기인하는 것"이라고 분석했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

![낸드플래시 3~4위 기옥시아·WD 합병 무산…"SK 반대" [정영효의 일본산업 분석]](https://img.hankyung.com/photo/202310/01.34905212.3.jpg)