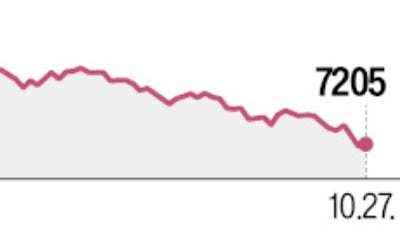

SK이노베이션이 날개 없는 추락을 거듭하며 주주들의 속을 태우고 있다. 7월말 고점대비 반토막 수준으로 폭락해 심리적 마지노선이었던 유상증자 발행가액(13만9600원) 아래까지 떨어졌다. ‘배터리 랠리’엔 올라타지도 못했는데 하락장에선 다른 2차전지주와 함께 떨어지니 주주들의 불안은 커져만 간다.

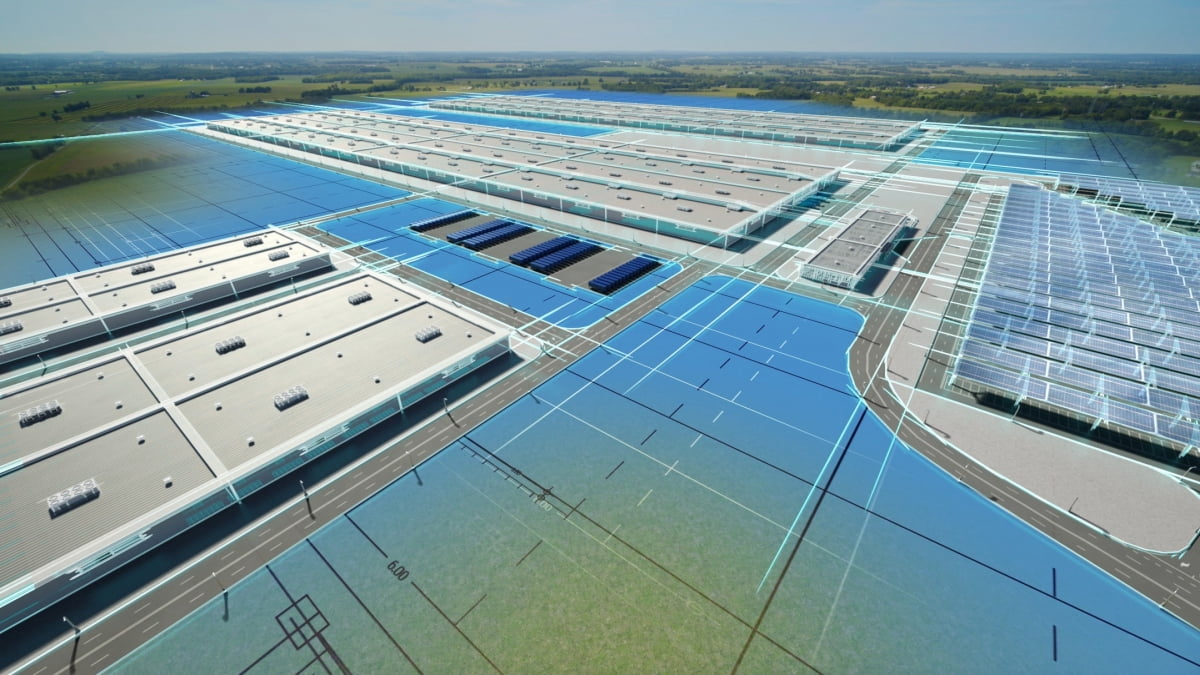

미국 켄터키주 SK온-포드 합작공장 부지. /연합뉴스

○전기차 투자 줄이는 포드

SK이노베이션은 지난 27일 0.32% 하락한 12만4300원에 마감했다. 최근 3거래일 간 11.84% 급락했다. 8월 이후 주가하락률은 -42.45%다.

최근 주가 급락의 원인은 배터리 사업 자회사 SK온의 실적 우려 때문이다. 당초 증권가에서는 이르면 올해 3분기부터 SK온이 미국의 생산세액공제(AMPC) 효과에 힘입어 흑자전환에 성공할 것으로 봤다.

하지만 실적 발표가 가까워질수록 전망은 어두워지고 있다. NH투자증권은 SK온이 3분기 영업적자 1213억원을 냈을 것으로 추정했다. AMPC 효과를 제외한 적자규모는 2957억원으로 전분기와 비슷할 것으로 예상된다.

테슬라가 촉발한 전기차 가격인하 경쟁이 SK온의 주요 고객사인 포드의 판매부진으로 이어지면서 배터리 실적이 악화됐다. 포드의 주력 전기차 모델 ‘F-150 라이트닝 트럭’은 9월까지 판매량이 월 2000대에도 못미치고 있다. 9월 판매는 1000대를 밑돌았다.

차가 안팔리자 포드는 지난 2분기 실적발표에서 올해 전기차 판매 목표를 기존 60만대에서 40만대로 낮추고, 60만대 판매 목표를 2024년으로 연기했다. 2026년 200만대 판매 목표도 무기한 연기했다. 짐 팔리 포드 최고경영자(CEO)는 “비용 부담을 감내하며 전기차 고객을 확보하려고 노력하지 않겠다”고 밝혔다. SK온의 또다른 고객사인 폭스바겐의 전기차 ID.4 판매역시 부진한 상황이다.

엎친 데 덮친 격으로, 포드는 26일(현지시간) 올해 3분기 실적 발표 후 전기차 투자 계획 일부를 잠정 보류한다고 발표했다. 이에따라 SK온과 2026년 가동을 목표로 설립을 추진한 켄터키주 두 번째 배터리 공장 가동을 연기할 예정이다. 3분기 포드 전기차 사업부 손실 규모는 13억달러(약 1조7600원)에 달했다. 포드 주가는 28일 뉴욕증시에서 12.25% 폭락했다.

포드 F-150 라이트닝 트럭. /연합뉴스

○'돈맥경화' 배터리 사업, 모회사 뒷바라지도 한계

SK온의 실적부진이 뼈아픈 이유는 자금줄 역할을 하던 SK이노베이션의 수혈 여력이 한계에 도달했기 때문이다. SK온이 투자를 위해 1년 동안 조달한 자금은 총 10조원이 넘는다. 차입으로 투자금을 충당하면서 올 상반기 이자비용만 2057억원을 지출했다. 하루빨리 흑자전환해 ‘밑빠진 독’을 막아야하는데 고객사는 속도를 늦추겠다고 하니 SK온은 속이 타들어 간다.

배터리 후발주자로서 시장 내 입지를 다지려면 지속적인 설비 투자가 요구되기 때문에 이제와서 투자를 멈출 수도 없다. SK온의 투자비 조달이 여의치 않자, 모회사 SK이노베이션은 총대를 메고 지난 9월 유상증자를 통해 1조1400억원을 확보했다. 당장 급한불은 껐지만 주주들은 회사의 운영자금을 주주로부터 조달한다며 거세게 반발하고 있다.

SK이노베이션 종목 토론방에서 주주들은 지속적으로 자사주 매입·소각을 요구하고 있다. 대규모 유상증자로 발생한 주주들의 지분가치 하락을 막아달라는 것이다. 하지만 SK이노베이션은 당장 배터리사업 투자비용 마련을 위해 ‘영끌’이라도 해야할 판이다. 이 회사는 27일 “주주가치 제고를 위해 자사주 소각을 포함한 다양한 전략적 방안을 검토중이나, 현재까지 구체적으로 결정된 바 없다”고 공시했다. 한 자산운용사 대표는 “SK이노베이션이 투자자들의 불신과 재무적 불안을 잠재우려면 정유화학 사업의 지분 매각까지 고려해야할 것”이라고 말했다.

다행인 건 국제유가 상승으로 본업인 정유사업에서 실적개선이 기대된다는 점이다. SK이노베이션은 3분기 1조원대의 영업이익을 회복할 것으로 전망된다. 다만 최근 국제유가 급등의 배경이 전방산업의 수요 증가보다 중동 정세불안으로 인한 공급차질에 있기 때문에, 실적 개선세가 4분기까지 이어지기는 어렵다는 게 증권가 분석이다.

/한경DB

SK온의 배터리 수율이 예상보다 빠르게 올라오고 있다는 것도 긍정적이다. 미국 조지아 배터리 공장의 수율은 올해 3분기를 기점으로 90%를 넘은 것으로 알려졌다. SK의 반도체 제조 노하우까지 반영된 자동화 설비 도입으로 스마트 팩토리로 진화하면서 새로운 공장을 건설할 때마다 효율성은 더욱 개선되고 있다.

최근 주가 급락으로 밸류에이션(실적 대비 주가수준) 매력도 커졌다는 분석이다. 현재 SK이노베이션의 주가순자산비율(PBR)은 0.56배로 경쟁사인 에쓰오일(0.94배)의 반토막 수준까지 떨어졌다. 에쓰오일이 정유사업만 하는 회사라는 점을 감안하면, SK온의 배터리 사업 가치는 사실상 아예 반영도 안하고 있는 셈이다.

주가 반등의 관건은 미국 시장의 전기차 판매 회복이다. 미국의 전기차 시장 침투율은 여전히 10% 미만이며, 무역분쟁으로 인해 중국 배터리 업체들이 진출하지 못하고 있는 상황이다. 성장 가능성이 높기 때문에 전기차 판매량만 회복되면 LG에너지솔루션, SK온, 삼성SDI 등 국내 2차전지 셀업체들은 즉각적인 실적회복을 기대할 수 있다. 월가에선 고유가와 낮아진 배터리 가격으로 4분기부터는 다시 전기차 수요가 회복될 것이란 전망이 나온다.

전문가들은 SK온의 주고객사인 포드와 폭스바겐의 전기차 판매실적 추이를 지켜보며, 당분간 인내심을 갖고 투자하는 게 좋다고 조언한다. 강동진 현대차증권 연구원은 “포드 폭스바겐 판매 회복을 통한 SK온 실적 회복이 실적 및 재무구조에 중요하다”며 “향후 판매량 회복 확인 시 주가는 의미 있는 반등을 시도할 것”이라고 말했다.

!["자사주 매입이라도 하라"…SK이노에 뿔난 주주들, 왜? [최만수의 산업과 주식 사이]](https://img.hankyung.com/photo/202310/01.34914783.1.jpg)

![[단독] 금호석화·포스코인터, 배터리 소재 합작 추진](https://img.hankyung.com/photo/202310/AA.34911146.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)