증권·카드 부진…5대 금융, 순이익 15% 줄었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

5대 은행 이자이익 최대에도

충당금 늘고 非은행 부진

정부 대출 축소 압박 등 부담

4분기 실적도 악화 불가피

○KB금융 리딩뱅크 탈환할 듯

신한금융의 3분기 순이익은 1조1921억원으로 작년 3분기에 비해 26.6% 감소했다. 신한은행 희망퇴직 비용(743억원)과 신한투자증권 투자상품 관련 충당부채 적립(1200억원) 등 일회성 비용이 반영된 게 영향을 미쳤다. 대출 부실에 대비한 대손충당금 전입액(4678억원)을 작년 3분기보다 2173억원(86.7%) 늘린 점도 순이익 감소 이유로 꼽힌다. 3분기 이자이익(2조7633억원)과 수수료 등 비이자이익(9133억원)은 전년 동기 대비 각각 1.1%, 68.1% 늘어나 탄탄한 이익 창출 능력을 보여줬다.

농협금융의 3분기 순이익은 3391억원으로 작년 3분기(6212억원)에 비해 2821억원(45.4%) 감소했다. 하나금융의 3분기 순이익도 작년 동기보다 14.9% 줄어든 9570억원에 그쳤지만 3분기까지 누적 기준으로는 사상 최대(2조9779억원) 순이익을 달성했다.

5대 금융 중 유일하게 KB금융의 3분기 순이익이 작년 동기보다 늘어난 1조3737억원을 기록했다. 국민은행의 저원가성 예금이 풍부해 시장 금리 상승에 따른 조달비용 증가 영향을 덜 받은 효과로 분석된다. KB금융은 3분기 누적 순이익이 4조3704억원으로 신한금융(3조8183억원)을 제치고 올해 ‘리딩뱅크’(1등 금융지주) 자리에 오를 것으로 예상된다.

○비은행 계열사 부진

증권 카드 등 비은행 계열사 실적은 부진을 이어갔다. 5대 금융 증권 계열사 네 곳의 올 3분기까지 합계 순이익은 1조378억원으로 작년 동기보다 25.5% 감소했다. 같은 기간 카드 계열사 다섯 곳의 순이익도 작년보다 4% 줄어든 1조479억원으로 집계됐다. 단 보험 계열사 여덟 곳은 올해 도입된 새 회계기준(IFRS17) 효과로 작년보다 순이익이 3% 증가한 1조5869억원을 기록했다.비은행 사업 확대로 수익을 다각화하겠다던 5대 금융의 은행 의존도는 오히려 심화했다. 금융지주 순이익에서 은행이 차지하는 비중은 하나금융이 작년 3분기 78.7%에서 올 3분기 92.9%로 상승했다. 우리(89.2%→94.0%) 농협(74.0%→78.5%) 신한금융(60.6%→68.4%)도 은행 의존도가 높아졌다.

금융사의 핵심 수익성 지표인 순이자마진(NIM·자산 대비 이자이익 비율)은 5대 금융 모두 나빠졌다. KB금융의 3분기 NIM은 전분기보다 0.01%포인트 내렸고 신한(2.0%→1.99%) 하나(1.84%→1.79%) 우리(1.85%→1.81%) 농협(1.98%→1.96%)도 수익성이 악화했다.

금융권에선 4분기에도 NIM 하락이 이어질 것으로 보고 있다. 미국발 ‘긴축 장기화’ 여파로 10년 만기 미국 국채 금리가 16년 만에 연 5%를 돌파하는 등 조달비용이 치솟고 있어서다. 금융당국이 주택담보대출 등 가계대출 규제를 강화해 대출자산 증가세도 둔화할 가능성이 크다는 관측이 나온다.

정의진/이소현 기자 justjin@hankyung.com

-

1

국민 신한 하나 우리 농협 등 5대 은행이 올해 3분기 10조원을 웃도는 이자이익을 거뒀다. 고금리 상황이 이어지는 가운데 가계·기업대출이 늘면서 이자수익이 증가한 결과다. 올 3분기까지 5대 은행의 누적 이자이익도...

-

2

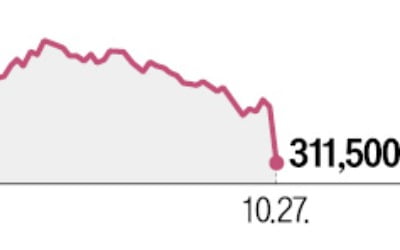

LG생활건강이 시장 기대에 못 미치는 3분기 실적을 발표한 뒤 주가가 급락했다. 2021년 고점과 비교하면 6분의 1 수준까지 하락했다. LG생활건강은 27일 20.3% 하락한 31만1500원에 거래를 마감했다. 장...

-

3

기아, 올 영업익 벌써 9조원 넘어…영업이익률 글로벌車 '톱 티어'

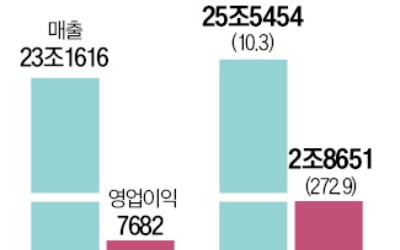

기아가 올해 1~3분기 누적 역대 최대 실적을 거뒀다. 현대자동차와 합쳐 3분기 누적 영업이익 ‘20조원 돌파’라는 새로운 기록을 썼다. 기아는 레저용 차량(RV)과 친환경차 판매가 늘면서 올해 연간 목표인 ‘매출 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)