모든 부자들의 고민은 절세다. 특히 대한민국의 경우 전세계 최고 수준의 상속세가 부과된다. 어떻게 하면 상속세를 줄일까?

정답은 증여를 통해서 부모님의 자산을 줄이는 것이 중요한데, 수익형 부동산을 소유하고 있는 분들의 고민은 다음과 같다. 부동산을 매각해 현금으로 증여하는 것이 좋을지 아니면 부동산 자체를 증여하고 향후 자녀들이 매각하게 하는 것이 좋은 것인지 고민이다.

게다가 부동산으로 자녀들에게 분산해 증여를 하면 공동으로 소유하게 되므로 갈등이 발생할 수 있다. 매각 후 현금으로 배분하여 증여하면 깔끔한데, 어떤 전략이 좋을까? 순수하게 세금만 고려하여 다음 사례를 살펴보자.

김부자 씨는 15년 동안 보유한 빌딩이 있다. 현재 시세는 100억원 정도 하는데 세법상 증여재산평가금액은 감정가액으로 60억원 정도로 가정을 한다. 다른 재산도 많아 이번에 아들에게 빌딩 전부를 증여하려고 하는데, 빌딩을 팔아서 현금으로 증여하는 게 좋을지 빌딩을 증여하고 향후 아들이 빌딩을 양도하게 하는 것이 좋을지 고민이다.

① 현재 시세: 100억원 ② 취득가액(취득세 부대비용 포함): 40억원 ③ 보유기간: 15년 ④ 현재 세법상 증여재산평가금액: 60억원(감정평가금액으로 가정함) ⑤ 수증자: 아들(세금 비교를 위해 한명에게 증여하는 것으로 가정) ⑥ 양도비용은 고려하지 않음 ⑦ 빌딩 증여 시 순수 증여하는 것으로 가정

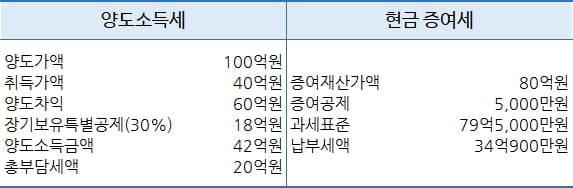

(사진=게티이미지뱅크)양도 후 현금 증여

가. 양도소득세와 증여세

김부자 씨가 보유 중인 빌딩을 양도하면 현재 시세에 상당하는 금액과 취득가액 간의 차액에 대해서 양도소득세를 납부해야 한다. 또한 양도소득세를 납부한 후 현금에 대해서는 증여세를 납부해야 한다.

나. 장단점

양도를 한 후에 현금 증여를 하면 현 시세에 상응하는 양도차익에 대한 양도소득세를 납부해야 하고 남은 현금에 대해서 증여세를 납부해야 하므로 이중적으로 과세가 된다.

즉, 양도차익 60억원에 대해서 양도소득세 20억원을 납부하고 남은 현금에 대해서 34억원 정도의 증여세를 납부하는 것이므로 중복 과세구간이 존재하게 되어 세 부담이 크다. 다만, 현금을 자녀가 수령할 수 있으므로 다른 좋은 투자 기회가 있고 해당 투자를 통해 큰 수익을 올릴 수 있다면 세금에 대한 단점을 극복할 수 있다.

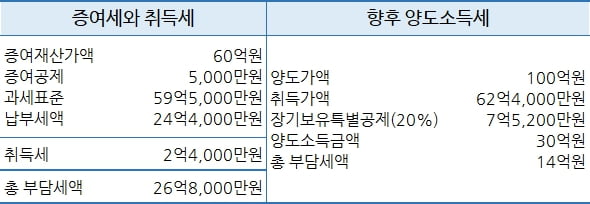

증여 후 양도

가. 양도소득세와 증여세

김부자씨가 보유 중인 빌딩을 증여하면 현재 감정가액으로 증여세와 취득세를 납부해야 한다. 부동산을 증여받는 경우 10년은 보유한 후 양도해야 하므로 10년 차에 양도하는 것으로 가정하면, 현 감정가액과 10년 후 양도가액(실제는 100억원 보다 더 비싸게 매각할 것이지만, 세금의 비교를 위해서 계산 편의상 10년 후 양도가액은 100억원으로 가정)에 대해서 양도소득세를 납부해야 한다

나. 장단점

현재 감정가액에 대해서 증여세를 내고, 취득세를 납부하며 동 금액은 자녀의 취득가액이 된다. 10년 차에 양도하는 경우 현재의 취득가액과 양도가액에 대해서 양도소득세를 납부하므로 이중적으로 과세되는 구간은 존재하지 않아 세금 측면에서 유리하다. 다만, 10년간의 새로운 투자 기회를 얻을 수 없다는 단점이 있다. 10년 뒤 아들이 100억원에 양도할 경우를 가정하면 다음과 같다.