올 사업 부진하다면…종소세 중간예납 활용하세요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

개인사업자·전문직 대상

작년 납부액 절반 부과

올해 영업 크게 악화땐

상반기 실적 추계한 뒤

금액 줄여 신고·납부 가능

개인 사업자 대상 세금 중간정산

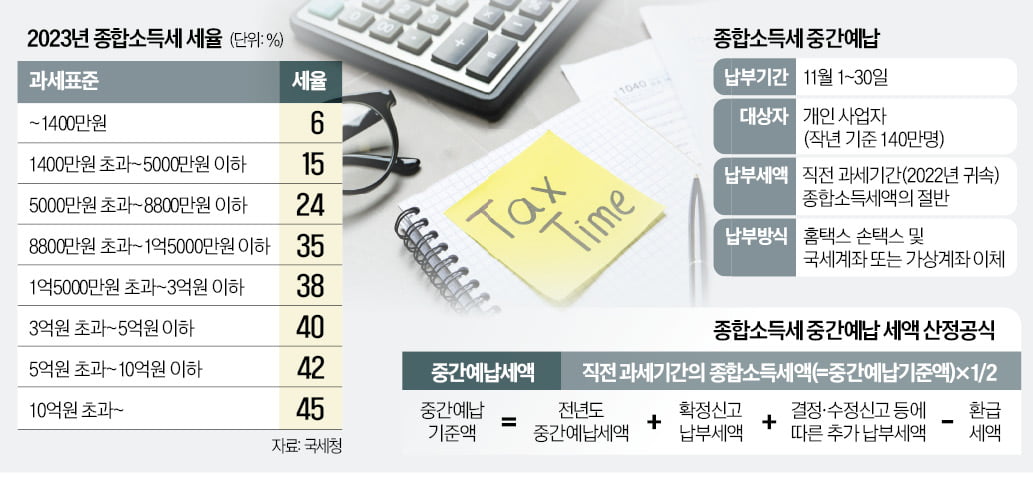

“근로소득세 내는 네가 모르는 종합소득세 내는 세계가 있단다.” 올초 선풍적인 인기를 끌었던 드라마 ‘더 글로리’에서 부유층인 이사라가 평범한 집안 출신인 최혜정에게 한 말이다. 이처럼 종소세는 사업으로 돈을 버는 상류층 세금으로 인식되는 경우가 많다.하지만 종소세는 상류층만의 세금이 아니라 개인 사업자부터 부업을 하는 직장인, 부동산 임대사업자, 프리랜서, 연금 생활자까지 다양한 형태의 생활자가 내는 세금이다. 1년 동안 경제 활동을 통해 개인에게 귀속된 사업 및 이자·배당·근로·연금소득 등을 종합해 과세하는 세금이기 때문이다. 직장인은 근로소득만 있다면 연말정산으로 절차가 종료되지만 일정 규모 이상의 다른 소득이 있다면 종합소득을 신고해야 한다. 세율은 과세표준 구간에 따라 6%(1400만원 이하)~45%(10억원 초과)다. 정부는 최저세율인 6%가 적용되는 구간을 기존 과세표준 1200만원에서 올해부터 1400만원 이하로 상향 조정했다. 과세표준은 종합소득금액에서 소득공제액을 빼 산출한다.

납세자들은 전년도 소득에 대한 종소세를 이듬해 5월 말까지 신고·납부한다. 그 사이 상반기 소득에 대해 중간예납이라는 중간정산 절차를 거친다. 사업활동을 영위하는 개인 사업자 대상이다. 내년 5월 종소세 확정신고 시 납부할 세액에서 미리 낸 중간예납 세액이 공제된다. 이자·배당·근로소득 등 원천징수되는 소득 및 분리과세 주택임대소득만 있는 납세자와 중간예납세액이 50만원 미만인 개인 사업자는 중간예납 대상에 해당되지 않는다. 올해 신규 개업했거나, 올해 6월 30일 이전에 휴·폐업한 사업자도 대상자에서 제외된다. 국세청에 따르면 지난해 종소세 중간예납 대상자로 지정된 개인사업자는 140만 명이었다.

상반기 실적 추정해 중간예납 가능

국세청은 종소세 중간예납 대상자들에게 고지서를 직접 발송한다. 개인 사업자들이 오는 11월 30일까지 내야 하는 중간예납 세액은 직전 과세 기간(2022년 귀속) 종합소득세액(중간예납 기준액)의 절반이다. 11월은 아직까지 올해 실적이 확정되지 않은 시기이기 때문에 직전 과세 기간 기준 종소세의 절반을 고지하는 것이다. 개인 사업자들은 별도 신고 없이 고지된 세액을 납부하면 된다.다만 올해 사업 실적이 작년 대비 크게 부진했던 개인 사업자는 작년 기준으로 매긴 종소세를 미리 내는 건 부담스러울 수 있다. 이 경우 올해 사업 실적을 기준으로 중간예납 세액을 계산해 신고·납부하는 방법이 있다. 올 상반기 사업 실적을 기준으로 중간예납세액을 계산해 11월 말까지 추계액을 신고·납부하면 된다. 다만 올해 중간예납 추계액이 지난해 귀속된 종소세의 30%에 미달하는 경우만 해당된다. 중간예납 예상 세액이 지난해의 30%에도 못 미치면 올해 기준으로 추계액을 신고하고 그만큼만 납부할 수 있다는 뜻이다.

특히 중간예납 기준액이 없는 복식부기 의무자는 올해 상반기 종합소득이 있는 경우 중간예납 추계액 신고를 의무적으로 해야 한다. 소득세법에 따르면 변호사, 의사, 세무사 등 전문직 사업자는 직전 연도 수입 금액에 관계없이 복식부기 의무자에 해당된다.

강경민 기자 kkm1026@hankyung.com

-

1

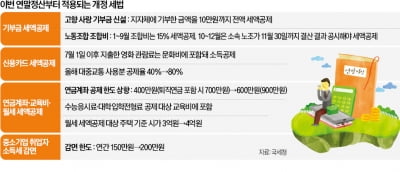

고향사랑 기부금·영화비도 공제…연말정산, 미리 계산하세요

‘13월의 월급’인 연말정산 시기를 앞두고 국세청이 올해 연말정산 금액을 미리 계산할 수 있는 서비스를 제공한다. 납세자는 올해 9월까지의 지출 등을 바탕으로 남은 기간 절세 전략을 세울 수 있다. 올해부터는 빅데이...

-

2

납세자는 세법에 따라 세금을 계산해 기한 내에 신고하고 납부해야 한다. 이때 세금은 금전으로 내는 것이 원칙이나, 금전 이외의 재산으로 납부할 수 있게 ‘물납’이라는 예외를 허용하고 있다. 납세자가 세금 체납과 가산...

-

3

오피스텔 투자할 때, 꼭 알아야 하는 세무 [한경부동산밸류업센터]

큰 건물보다 상대적으로 부담스럽지 않아 비교적 적은 자본으로도 투자할 수 있는 오피스텔. 상업용 부동산인지 거주용 부동산인지 그 사이의 경계 어딘 가에 있는 듯한 오피스텔, 개인이 투자할 때 어떤 세무 이슈를 주의해...

![오피스텔 투자할 때, 꼭 알아야 하는 세무 [한경부동산밸류업센터]](https://img.hankyung.com/photo/202311/01.34974001.3.jpg)