"코스피 2300선 매수 기회…IT株 유망"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

마켓리더의 시각

코스피 PBR 역사적 저평가

삼성전자·하이닉스 등 주목

코스피 PBR 역사적 저평가

삼성전자·하이닉스 등 주목

미국 국채 수익률이 5%면 실질 금리는 연 2% 수준인데, 역사적으로 높은 수준은 아니다. 1997년 실질 금리가 연 3.5% 수준이었지만 증시는 2000년 봄까지 상승세를 지속했다. 인터넷 도입으로 인한 생산성 증가로 경제 성장률과 기업 이익 증가세가 지속됐기 때문이다. 인공지능(AI) 도입을 위한 투자가 올해 이익으로 연결되지 않지만, 내년부터는 게임체인저 역할을 할 것이다.

코로나 이후 2020년의 강세장에서도 미국 대형 기술주는 강력한 주도주였다. 통계적으로 전 사이클의 주도주는 다음 사이클에서 약세를 면치 못한 것을 감안할 때 저평가된 중·소형주의 부상도 지켜볼 필요가 있다. 그럼에도 빅테크 종목은 여전히 관심의 대상이다. 잉여 현금 흐름(free cash flow)을 감안하면 고금리 시대에도 비싸다고 볼 수는 없다. 빅테크 기업들의 큰 폭의 조정은 좋은 매수 기회가 될 수 있다.

코스피지수 2600에선 주식 비중을 줄이는 전략이 유효하나 2300선에선 매수해야 한다. 삼성전자, SK하이닉스, 네이버를 위시한 국내 기업의 이익은 바닥을 다지며 약 2년간 상승 추세가 이어질 것으로 전망된다. 코스피 밸류에이션은 역대급 저평가 국면으로 진입하고 있다. 매우 보기 드문 매수 기회가 찾아온 것이다. 세심하게 관찰해야 할 것은 방향을 전환한 외국인의 순매도 추이다.

주식시장은 걱정의 벽을 타고 서서히 움직인다. 미국 빅테크와 주고받을 것이 많은 한국 기업이 주목된다. AI 혁명, 반도체, 정보기술(IT), 금융, 자동차, 방산 등 향후 이익이 안정적으로 상승하는 업종에 관심을 둬야 한다.

김영민 토러스자산운용 대표

관련 뉴스

-

1

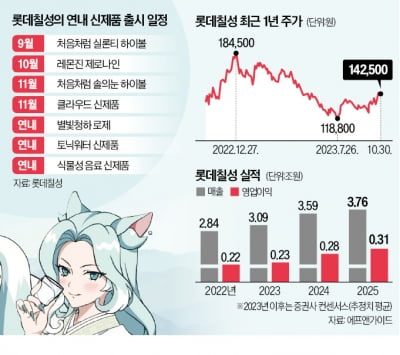

롯데칠성음료가 건강관리 사업에서 실적을 내면서 시장의 주목을 받고 있다. 주력 제품인 탄산·알코올 음료와 달리 향후 지속적인 성장성을 기대할 수 있어서다. 건강관리 사업에 시장 반응롯데칠성 주가...

-

2

국내외 증시 변동성이 커지면서 저평가된 실적주에 관심이 쏠리고 있다. 30일 금융정보업체 에프앤가이드에 따르면 지난 27일 기준 코스피지수의 12개월 선행 주가순자산비율(PBR)은 0.84배로 집계됐다. 최근 10년...

-

3

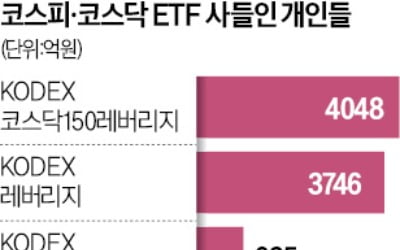

국내 증시에 대한 국내외 증권사의 부정적 전망이 이어지는 가운데 개인투자자들은 코스피·코스닥지수를 두 배로 추종하는 상장지수펀드(ETF)를 최근 한 달 동안에만 8000억원어치 가까이 사들인 것으로 나타났다. 중동 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)