한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] "M&A 소식 듣고 투자하면 낭패 볼수도…차라리 팔고 나와라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] "M&A 소식 듣고 투자하면 낭패 볼수도…차라리 팔고 나와라"](https://img.hankyung.com/photo/202310/01.34553621.1.jpg)

대형 회계법인 M&A 전문가, 갑작스러운 M&A 소식 주의

소문 퍼지면 M&A 딜 무산될 가능성 커져

자금 조달 때문에 일부러 M&A 정보 흘리기도

공식 채널 외 M&A 소식은 조심…차라리 보유 주식 매도

![[마켓PRO] "M&A 소식 듣고 투자하면 낭패 볼수도…차라리 팔고 나와라"](https://img.hankyung.com/photo/202310/01.34503949.1.jpg)

대형 회계법인에서 M&A 전문가로 활동 중인 A씨는 상장사 주가가 M&A 딜에 민감하게 반응하다 보니 보안이 중요하다며 이 같이 말했다. 매수자와 매도자 의도와 무관하게 M&A 정보가 시장에 퍼지게 되면 딜 자체가 무산될 수 있단 이유에서다. 만약 보유한 종목에서 금융감독원 전자공시시스템 등 공식 채널이 아닌 곳에서 M&A 딜 소식을 갑작스럽게 접하게 되면 차라리 주식을 파는 것도 수익률을 지키는 방법이라고 말한다.

A씨는 M&A 정보가 새어 나가 주가에 변동이 생긴다면 딜 자체에 문제가 생길 수 있다고 말한다. 합의된 매각가(주당 인수가)가 매수자나 매도자의 심경 변화로 지켜지지 않을 가능성이 높기 때문이다. 통상 상장사 M&A는 초기 과정에서 계약금의 개념이 적용되지 않아, 언제든 백지화할 수 있다고 말한다. 그렇다 보니 인수의향서(LOI) 제출 과정에서 내부적으로도 보안을 중요시한다.

시장에 M&A 정보가 유출될 경우 실제 딜 계약은 계획대로 진행되지 않는다. A씨는 "연기된 계약식은 하루를 넘기고, 일주일을 넘겨 결국 없었던 일이 되는 경우가 많다"면서 "그 이유는 인수 기업의 주가가 M&A 소문으로 급격히 오를 경우 매도자 입장에선 '더 비싸게 팔아볼까'라는 심리가 작용, 반대로 주가가 떨어질 경우 '매각가를 더 낮춰 사볼까'라는 매수자의 심리가 기존 합의된 딜을 방해한다"고 말했다.

A씨는 일부러 M&A 딜을 소문내는 주체도 있다고 말한다. M&A 협상이 시작된 이후 급등하기 시작했고, 협상이 종료되기 전에 하락세로 전환되는 사례를 유심히 살펴볼 필요가 있다. A씨는 "일부 코스닥 상장사 M&A에선 매도자가 계약금을 받고 그에 합당한 만큼의 주식을 넘겨주는 사례가 있다"면서 "인수자는 계약금과 중도금을 지급한 후 그에 상응하는 주식을 받아 이를 주식담보대출 등의 방법으로 부족한 인수금 잔액을 마련하는 방식"이라고 말했다.

이미 발행된 전환사채(CB) 등 주식으로 전환할 수 있는 채권을 인수해 M&A에 나서는 사례도 있다. 매수자 측은 전환권을 행사해 최대주주에 이름을 올린다. A씨는 "저렴하게 상장사를 인수할 수 있는 M&A 구조지만, 자칫 매도자 측에서 눈물값을 요구할 수 있다"고 말한다. 주식시장 은어인 눈물값은 새로운 대주주 측이 이사회 이사를 선임하는 과정에서 추가로 요구하는 금액이다. 눈물값 요구를 무시할 경우 기존 대주주나 내부 경영진이 이사회에서 신규 이사 선임 등을 방해할 수 있다. 매수자 측이 최대주주에 오르더라도 이사회를 장악하지 못해 경영에 참여하지 못하게 된다.

A씨는 "M&A는 상장사 입장에서 가장 중요한 이벤트로 손꼽히는데, 기업의 체질과 전략을 완전히 개혁하는 일이기 때문"이라며 "만약 공시 등 공식 채널이 아닌 곳에서 M&A 소식을 접한다면, 보유 종목을 팔아 수익률을 지키는 것이 중요하다"고 말한다. 자칫 M&A 딜이 무산될 경우 주가가 큰 폭으로 하락할 가능성이 있어서다.

류은혁 기자 ehryu@hankyung.com

관련 뉴스

-

1

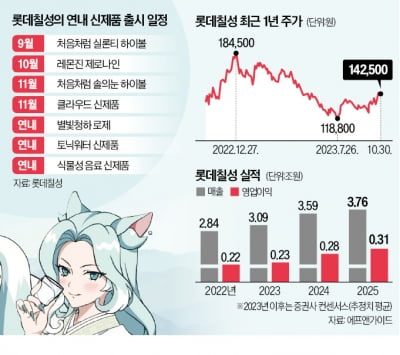

롯데칠성음료가 건강관리 사업에서 실적을 내면서 시장의 주목을 받고 있다. 주력 제품인 탄산·알코올 음료와 달리 향후 지속적인 성장성을 기대할 수 있어서다. 건강관리 사업에 시장 반응롯데칠성 주가...

-

2

현재 코스피지수 주가순자산 비율(PBR)은 12개월 선행(0.8배) 혹은 후행(0.85배) 기준으로 모두 극단적인 저평가 수준이다. 미국 경제 성장률은 양호하고 글로벌 전체적으로는 부진하지만 회복 국면으로 진입하고 ...

-

3

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 한국 사모대출...

![[마켓칼럼]한국 사모대출(PDF)에 대한 소고](https://img.hankyung.com/photo/202310/01.34929570.3.jpg)