한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's PICK : "한화시스템, 신사업에 가려졌던 방산 성장성"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's PICK : "한화시스템, 신사업에 가려졌던 방산 성장성"](https://img.hankyung.com/photo/202310/01.34947707.1.png)

![[마켓PRO] Today's PICK : "한화시스템, 신사업에 가려졌던 방산 성장성"](https://img.hankyung.com/photo/202310/01.34935754.1.jpg)

한화시스템- "신사업에 가려졌던 방산 성장성"

📋목표주가 : 1만6500원→1만8000원(상향) / 현재주가 : 1만2970원

투자의견 : 매수(유지) / 신한투자증권

[체크 포인트]

-3분기 영업이익 373억원으로 컨센서스를 78% 상회하는 어닝서프라이즈 기록

-방산 수주잔고 5.4조원, 마진이 좋은 TICN 4차 사업은 올해와 내년 연간 2천억원씩 매출 발생

-한화오션과의 방산, 한화에어로스페이스와의 우주 시너지도 기대

LG화학- "4분기 눈높이도 하향조정"

📋목표주가 : 93만→66만원(하향) / 현재주가 : 44만5000원

투자의견 : 매수(유지) / 하이투자증권

[체크 포인트]

-메탈가격 하락 지속에 따른 첨단소재 부문 실적 부진

-3분기 영업이익은 8600억원으로 컨센서스 7,720억원을 11.4% 상회

-양극재 생산설비 확대를 통한 외형성장, LGES 외의 외부고객 확보 등에 기반한 중장기 성장 방향성은 긍정적

DGB금융지주- "실적 안정성을 더 증명해야"

📉목표주가 : 8900원→9900원(상향) / 현재주가 : 7970원

투자의견 : 매수(유지) / 미래에셋증권

[체크 포인트]

-순이익 1149억원으로 컨센서스를 7% 하회

-현재 주가는 P/B 0.24배 수준으로 저평가 영역에 위치

-부동산 금융 의존도가 상당했던 만큼 신규 수익원 확보가 절실

카카오- "이제는 선택과 집중"

📋목표주가 : 5만6000원(신규) / 현재주가 : 3만7750원

투자의견 : 매수(신규) / 흥국증권

[체크 포인트]

-메인 서비스인 카카오톡이 채팅앱에서 SNS로 전환하며 사용시간 확대 전략 추진

-자회사 적자 지속 상황, 2분기부터 자회사 조직개편으로 적자규모는 축소 예상

-콘텐츠 부문은 안정적인 외형 확장과 해외 매출 발생 전망

삼성엔지니어링- "수주 모멘텀은 4분기부터"

📉목표주가 : 4만3000원→3만8000원(하향) / 현재주가 : 2만3300원

투자의견 : 매수(유지) / 한국투자증권

[체크 포인트]

-3분기 영업이익은 1534억원으로 컨센서스를 26.7% 하회

-분기에 1조 5천억원을 넘나들던 비화공 부문 매출이 2천억원가량 감소

-지난 3개분기 평균 원가율이 85.1%에서 89.4%로 높아져 비용부담 증가

네이버- "Hyper 클로바X로 리텐션 Hyper"

📋목표주가 : 30만원(tlsrb) / 현재주가 : 18만5400원

투자의견 : 매수(신규) / 흥국증권

[체크 포인트]

-HyperCLOVA X가 10월부터 순차적으로 모든 사업부문에 적용

-네이버 검색점유율 하락에 대한 시장의 우려는 AI 서비스가 공개되며 반전할 것으로 예상

-커머스 부문에서는 도착보장 서비스가 성공적으로 안착

전효성 기자 zeon@hankyung.com

-

1

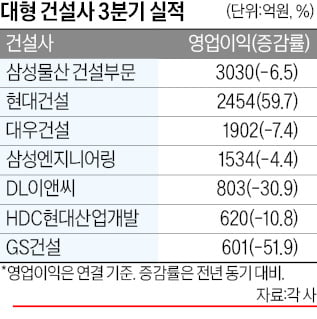

고금리와 원자재값 인상 등의 악재가 겹치면서 지난 3분기 대형 건설회사의 수익성이 일제히 악화했다. GS건설은 영업이익이 반토막 났고, 신규 수주가 잇따른 대우건설과 DL이앤씨도 원가 부담을 이겨내지 못했다. 국내 ...

-

2

잠시 회복세를 보이던 국내 증시가 31일 급락했다. 외국인 투자자들이 5000억원에 가까운 물량을 팔아치우면서 코스피지수가 다시 2300선 밑으로 내려갔다. 국내 간판인 반도체와 2차전지 기업들이 지수 하락을 주도했...

-

3

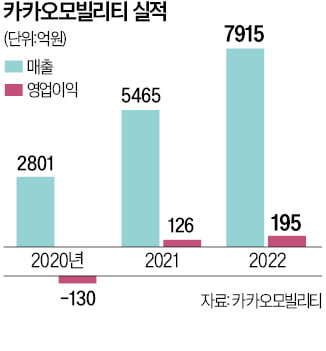

"카카오모빌리티, 매출 부풀렸다", '분식회계 논란'…IPO 미뤄지나

기업공개(IPO)를 앞둔 카카오모빌리티가 매출 부풀리기 혐의로 금융감독원의 감리를 받고 있는 것으로 드러났다. 31일 금융감독당국 안팎에 따르면 금감원은 지난 7월부터 카카오모빌리티에 대한 정밀감리를 진행하고 있다....