"하이트진로, 원가 부담에 실적 저조…소주값 인상 후 회복 예상"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주정 가격↑ 뒤늦은 소주 판매가 인상…분기 매출 악영향

심은주 하나증권 연구원은 1일 "보통 주정 가격 인상 후 한 분기 내로 소주 판매가를 인상해온 것이 전례"라면서 "이번엔 6개월 만에 판매가를 올린 점이 분기 매출에 영향을 줬다"고 분석했다. 소주 원료의 22%를 차지하는 주정은 지난 4월 가격이 9.8% 인상됐다. 이에 하이트진로는 이달 9일부터 참이슬 출고가를 6.95% 올리기로 했다.

하이트진로의 3분기 연결 매출 추정치는 6718억으로 전년 동기 대비 2.2% 증가할 것으로 보인다. 반면 영업이익은 38.6% 하락한 350억원으로 추정된다. 심 연구원은 "2분기에도 광고 판촉비가 270억원 늘어 이번 분기 맥주는 적자가 예상된다"면서 "특히 소주 부문 매출총이익이 전년 동기 대비 3% 내외로 하락할 것"이라고 내다봤다.

다만 내년에는 하이트진로의 실적이 지난 3년 평균 수준까지 회복될 것이라고 전망했다. 소주 판매가 인상이 결정된 것은 물론 차후 맥주 판매가도 올릴 여지가 있다는 이유에서다.

심 연구원은 "올해 연결손익 추정치는 1100억원이지만 제품 판매가 인상에 따라 내년엔 지난 3년 평균치인 1800억원을 회복할 것"이라며 "차후 맥주 판가 인상까지 열어둘 수 있는 만큼 저가 매수가 유효하다"고 말했다.

성진우 한경닷컴 기자 politpeter@hankyung.com

-

1

소주 원료·병값 모두 올라…"정부 압박에도 더는 못버텨"

소주 시장 1위 하이트진로가 소주 제품 출고 가격을 인상하기로 결정하면서 ‘음식점 소주 1병에 7000원 시대’가 열릴 것이란 전망이 주류업계에서 나온다. 이미 맥주업계 1위 오비맥주가 지난달 맥주 출고가를 6.9%...

-

2

소주업계 1위 하이트진로가 소주와 맥주 제품 출고 가격을 7~9% 인상한다. 하이트진로의 소주 출고가 인상은 작년 2월 이후 1년9개월 만이다. 맥주업계 1위인 오비맥주가 지난달 맥주 가격을 올린 데 이어 하이트진로...

-

3

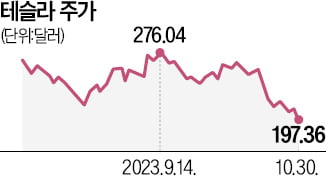

테슬라 주가 200달러 깨진 날, 中 전기차 1위 BYD 최대 실적

중국의 대표 전기차 업체인 비야디(BYD)가 올해 3분기 2조원에 육박하는 순이익을 내면서 사상 최고 실적을 달성했다. 반면 테슬라는 수요 둔화로 생산량을 줄이면서 주가가 급락했다. 지난 30일 BYD는 실적 발표를...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)