한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO]' 제2의 월급' 월배당 ETF

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

커버드콜 ETF 분배율 가장 높아

채권 기반 커버드콜 설정액 급증

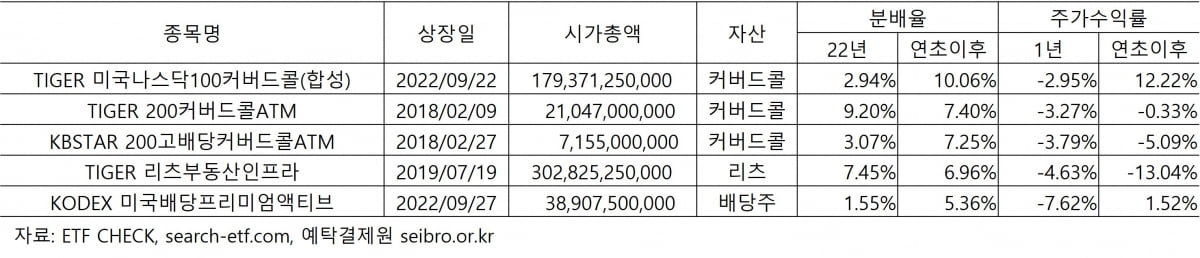

제2의 월급 월배당 ETF가 인기다. 팬데믹 이전 8개에서 10월 말 기준 37로 늘어났다. 올해에만 14개가 상장되면서 시가총액도 3.3조원을 넘어선다. 주식의 배당, 채권 이자 등 기초자산의 현금흐름을 기반으로 월배당을 지급하는 ETF다.

순자산 1,900억원으로 성장한 ‘TIGER미국나스닥100커버드콜(합성)’은 콜옵션 매도를 통해 매월 수취 되는 프리미엄을 재원으로 하는 커버드콜 전략 상품이다. 올해도 ‘TIGER미국배당+3%(+7%)프리미엄다우존스’ 등이 상장되면서 커버드콜 전략 ETF는 증가하는 추세다.

최근에는 미국의 금리가 상승하면서 미국 채권을 기초자산으로 한 ETF도 속속 등장하고 있다. 지난달 19일에 상장한 ‘KODEX iShares미국하이일드’ 등 블랙록 iShares 채권 시리즈가 대표적이다. 이 외에도 ‘TIGER미국투자증급회사채액티브(H)’, ‘ACE미국하이일드액티브(H)’ 등 올해에만 6개의 미국 채권 기반 월배당 ETF가 출시되었다.

분배율이 가장 높은 ETF는 지난해 9.20%의 ‘TIGER200커버드콜ATM’이었는데, 연초 이후로는 10.06%의 ‘TIGER미국나스닥100커버드콜(합성)’이 차지했다. 공통점은 커버드콜 전략 기반의 ETF라는 점이다. 하지만 월배당 ETF의 분배율이 무조건 높은 것은 아니다. 올해 분배율 상위 10개 ETF 중 월배당 ETF는 4개뿐이다. 나머지는 ‘ARIRANG Fn K리츠’, ‘ARIRANG고배당주’, ‘TIGER은행’ 등 전통적인 고배당 ETF 들이 차지했다. 분배금 지급 주기의 차이가 있을 뿐이었다.

주의할 점은 분배율이 총수익률을 보장하지 않는다는 것이다. 총수익률은 주가 수익률에 분배율을 더하고 세금과 거래비용 등을 차감한 수익률이다. 주가 수익률이 낮으면 아무리 분배율이 높아도 총수익률은 낮을 수밖에 없다. 결국 배당주, 리츠, 채권 등으로 이루어진 기초자산의 성격이 중요하다.

삼성증권 ETP전략팀이 미국 상장 월배당 ETF의 최근 12개월 데이터를 대상으로 실시한 테스트의 결과를 보면 분배수익률 측면에서는 커버드콜> 리츠> 배당주> 채권 순이었으며 주가수익률은 배당주> 커버드콜> 채권> 리츠로 나타났다. 국내 상장 월배당 ETF는 상장 기간이 짧아 의미 있는 테스트는 어렵지만, 분배율 상위 종목을 보면 커버드콜 전략 ETF가 압도적이다.

국내 커버드콜 전략의 기초자산은 대부분 주식 자산이다. 파생상품이 발달한 미국은 채권을 기초로 한 커버드콜 ETF도 출시되고 있다. 특히 미국 20년 이상의 국채를 기초로 한 커버드콜 ETF인 ‘iShares 20+ Year Treasury Bond BuyWrite Strategy(TLTW)’가 인기인데 연초 4백억원 수준의 설정액이 현재 8천억원을 넘어선다.

고령화가 빨라지고 퇴직연금 자산이 커지면서 인컴형 투자상품에 대한 수요는 커질 수밖에 없다. 현금흐름이 안정적인 자산 기반의 월배당 ETF가 대안으로 떠오르고 있다. 채권에서 출발한 기초자산은 다양한 형태의 커버드콜 전략으로 진화하는 모습이다. 단순히 높은 분배율 구조만을 추구하기보다는 주가 수익률과 분배율의 균형을 갖춘 상품의 출시가 요구된다. 단기적인 설정액 규모 경쟁에 앞서 장기적인 고객 자산관리 관점에서의 상품공급이 필요한 때이다.

신성호 연구위원 shshin@hankyung.com

-

1

한투운용 '美빅테크TOP7' ETF…상장 후 개인 하루도 안 빼고 순매수

한국투자신탁운용은 ACE 미국빅테크TOP7 Plus 상장지수펀드(ETF)에 관한 개인투자자의 순매수세가 30거래일 연속 계속됐다고 31일 밝혔다. 상장 이후 하루도 빠지지 않고 개인투자자 순매수가 이뤄진 셈이다. 이...

-

2

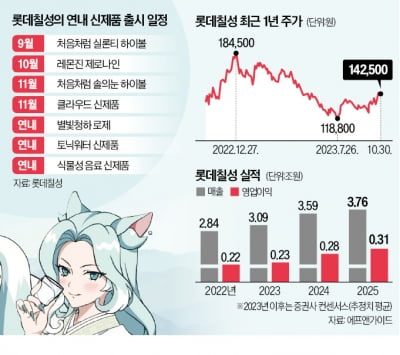

롯데칠성음료가 건강관리 사업에서 실적을 내면서 시장의 주목을 받고 있다. 주력 제품인 탄산·알코올 음료와 달리 향후 지속적인 성장성을 기대할 수 있어서다. 건강관리 사업에 시장 반응롯데칠성 주가...

-

3

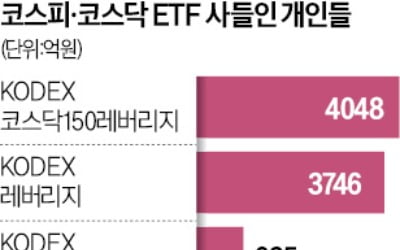

국내 증시에 대한 국내외 증권사의 부정적 전망이 이어지는 가운데 개인투자자들은 코스피·코스닥지수를 두 배로 추종하는 상장지수펀드(ETF)를 최근 한 달 동안에만 8000억원어치 가까이 사들인 것으로 나타났다. 중동 ...