"기다리던 희소식 왔다"…증권가, 아모레퍼시픽 목표가 높여

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"중국 의존도 낮춰 실적 개선될 것"

1일 금융투자업계에 따르면 이베스트투자증권(14만→18만원), 한국투자증권(15만→16만5000원), 유안타증권(14만5000→16만5000원), 상상인증권(14만5000→16만원), KB증권(13만→15만원) 등은 아모레퍼시픽의 목표주가를 일제히 높였다. 키움증권은 목표가 16만원을 유지했다

가장 높은 목표가를 제시한 오지우 이베스트투자증권 연구원은 "코스알엑스 자회사 편입이 아모레퍼시픽 주가에 긍정적인 영향을 줄 것"이라고 전망했다. 구체적으론 북미 시장 매출 비중 증가, 중저가 기능성 제품 포트폴리오 강화, 재무적 이익 등의 효과가 기대된다고 밝혔다.

키움증권은 코스알엑스 편입으로 아모레퍼시픽의 중국 의존도가 낮아질 것으로 봤다. 이 증권사 조소정 연구원은 "아모레퍼시픽의 코스알엑스 잔여 지분 인수는 '기다리던 희소식'"이라며 "최근 중국 화장품 시장의 수요가 부진한데, 코스알엑스 매출 대부분은 비중국 시장에서 발생하고 있어 영향이 적다"고 말했다.

전날 아모레퍼시픽은 코스알엑스의 최대주주 및 특수관계자인 전상훈 씨 외 2인으로부터 주식 28만8000주를 7551억원에 인수한다고 공시했다. 아모레퍼시픽은 코스알엑스 지분 93.2%를 보유하게 됐다. 코스알엑스는 2013년 설립된 저자극 스킨케어 브랜드다. 최근 3년간 연평균 60% 이상의 매출 증가율을 기록했다.

아모레퍼시픽의 실적에 대해 김명주 한국투자증권 연구원은 "약 240억원 규모의 일회성 인건비가 발생해 수익성이 훼손됐다"며 "미국·중국 등 해외법인이 83억원의 영업손실을 기록한 점도 실적에 악영향을 줬다"고 설명했다.

그러면서 "일회성 비용을 제외한 영업이익은 시장 기대치를 소폭 웃돈다"라며 "중국 화장품 시장 회복이 더뎌 4분기도 중국 법인은 적자를 기록할 것"이라고 전망했다.

실적 전망에 대해 박신애 KB증권 연구원은 "올해를 바닥으로 내년부터 중국과 면세 실적 모두 회복될 것"이라며 "수년간의 노력 끝에 국내 사업도 실적 개선 준비를 마쳤다"라고 평가했다. 이어 "코스알엑스 매출 성장세 지속 여부, 인건비·마케팅비 규모를 지켜봐야 한다"며 내년 아모레퍼시픽 영업익 전망치를 기존 대비 34.6% 높은 3137억원으로 제시했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

"하이트진로, 원가 부담에 실적 저조…소주값 인상 후 회복 예상"-하나

하나증권은 하이트진로에 대해 주정 가격 인상에 따른 원가 부담으로 3분기 실적이 부진했지만 내년엔 나아질 것이라고 전망했다. 투자의견은 '매수', 목표주가는 3만원을 모두 유지했다. 심은주 하나증권 연구원은 1일 "...

-

2

뷰티업계도 줄인상…아모레 이어 LG생건 제품가격 5% 올린다

화장품업계도 줄줄이 제품 가격 인상에 나섰다. 화장품 원재료를 비롯해 포장재 등 부재료 비용과 인건비, 물류비 등이 늘어난 것을 반영한 결과다. LG생활건강은 ‘숨’ ‘오휘’ ‘빌리프’ ‘더페이스샵’ 일부 품목 가격...

-

3

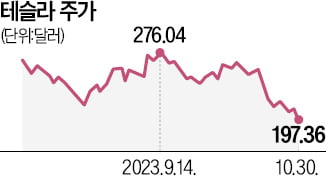

테슬라 주가 200달러 깨진 날, 中 전기차 1위 BYD 최대 실적

중국의 대표 전기차 업체인 비야디(BYD)가 올해 3분기 2조원에 육박하는 순이익을 내면서 사상 최고 실적을 달성했다. 반면 테슬라는 수요 둔화로 생산량을 줄이면서 주가가 급락했다. 지난 30일 BYD는 실적 발표를...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)