'무더기 반토막'에 피눈물…손절매도 물타기도 못하는 中 펀드

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"팔지도 못하고 버티기도 곤란"

1일 한국예탁결제원에 따르면 중국투자 액티브 펀드인 '한화차이나H 스피드업 1.5배'는 지난 3년간 -58%의 수익률을 기록했다. 알리바바, 메이투안, 텐센트, 차이나모바일 등 중국 우량주 등에 투자하면서 1.5배 레버리지를 일으키는 펀드다. 장기 우상향 할 것이란 기대와 달리 중국 증시가 고꾸라지면서 펀드의 원금은 절반 이하로 내려갔다. 펀드 클래스마다 보수는 조금씩 다르지만 연보수는 약 2.2%인 펀드다.

'KB 통중국 그로스'는 분야를 가리지 않고 중국 시장 전체에 투자하는 펀드로 귀주모태주. CATL, BYD, 융기실리콘자재 등 다양한 섹터의 중국 기업들을 담고 있다. 약 연 2.3% 보수를 받는 펀드지만 지난 3년간 -55%의 수익률을 기록했다.

고배당 스타일의 'KB 통중국고배당', 4차산업 테마인 'KB 통중국 4차산업'도 이 기간 각각 -51%, -47%의 수익률을 기록했다.

'우리템플턴차이나드래곤'(-50%), '하나UBS China'(-49%), '신한차이나오퍼튜니티'(-47%) 등도 원금의 절반 가량의 손실을 봤다. 미래에셋차이나솔로몬(-44%), 삼성GREATCHINA(-44%) 역시 2%가 넘는 보수를 받는 액티브 펀드들이지만 3년 수익률은 처참했다.

운용사를 가릴 것 없이 중국에 투자하는 공모펀드들이 무더기로 부진한 성과를 냈다는 평가다. 매니저 고유의 역량, 투자 전략, 포트폴리오 등이 통하지 않았다는 분석이다.

투자자 입장에서는 이러지도 저러지도 못하는 상황이다. '손절'을 하자니 손실 규모가 너무 크고, 그렇다고 반등을 기다리자니 연 2%가 넘는 보수를 매년 지불해야 하기 때문이다.

전문가들은 중국 공모펀드의 부진이 길어질 것으로 관측한다. 중국 증시와 주요 기업들의 주가가 단기간에 반등하기는 쉽지 않을 것이란 전망을 내놓고 있다. 전기차·빅테크 등 주력 산업의 부진, 부동산 시장 리스크, 정치·정책 리스크, 미중갈등 등 증시를 끌어내린 이슈들이 단기간 해결될 문제가 아니라는 이유에서다.

다만 손절보다는 기다리는게 그나마 나은 전략이는 분석이 나온다. 한 사모펀드 대표는 "지금과 유사한 2007~2009년, 2015~2016년 등 과거 중국 증시가 크게 하락했던 기간을 돌아보면 그래도 성장하는 시장에서는 손절보다는 기다리는 것이 더 좋은 전략이었다"고 했다.

성상훈 기자 uphoon@hankyung.com

-

1

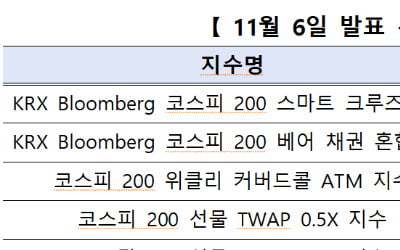

코스피 오를 때만 1.3배 레버리지…거래소, 신규 지수 5종 발표

한국거래소는 1일 미국 블룸버그사와 협력한 ‘KRX 블룸버그 공동지수’ 등 신규 지수 5개를 발표했다. 5개 지수는 오는 6일부터 국내 증시에서 조회할 수 있다. 이번에 새롭게 발표된 지수는 △KRX 블룸버그 코스피...

-

2

"해외부동산 살리는 리파이낸싱펀드 출범시키자"…금융업계는 '동상이몽'

자산운용사·증권사·은행 등 금융투자회사들이 해외부동산 투자 펀드의 손실을 막기위한 '리파이낸싱 펀드'를 출범시키자...

-

3

한국알콜 주가가 하루 만에 20% 가까이 급등했다. 국내 석유화학 업체와 2700억원 규모의 2차전지 전해액 에탄올 공급계약을 체결한 것이 호재로 작용했다. 1일 한국알콜은 18.43% 오른 1만2080원에 거래를 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)