"한국타이어, 3분기 '깜짝 실적'에 목표가 ↑"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2일 한국타이어앤테크놀로지에 따르면 올해 3분기 연결 기준 매출과 영업이익은 각각 2조3401억원, 3964억원을 기록했다. 이는 전년 동기 대비 각각 1.8%, 106% 늘어난 수치다. 영업이익은 컨센서스를 크게 웃돌며 사상 최대의 분기 실적을 냈다.

김진우 한국투자증권 연구원은 한국타이어앤테크놀로지의 3분기 '깜짝 실적'(어닝 서프라이즈)에 대해 "물류비가 안정화되고 재료비가 하락하는 가운데, 제품 가격상승과 믹스개선이 맞물려 사상 호실적을 만들어 냈다"고 평가했다. 이어 "18인치 이상의 대형 타이어 비중이 증가하면서 수익성이 개선됐다"고 평가했다.

그는 "동계용 타이어에서 사계절 타이어로 위주로 바뀌는 업계 트렌드에 한국타이어가 적절히 대응한 점도 시장 점유율과 평균판매가격(ASP) 상승에 기여했다"고 덧붙였다.

한국투자증권은 한국타이어앤테크놀로지의 4분기 실적에 대해 매출 2조2570억원, 영업이익 2900억원으로 전망했다. 특히 원가율 하락과 판가 상승을 반영해 올해와 내년의 순이익 전망치도 각각 7590억원, 8950억원으로 13.5%, 11.8% 올려 잡았다.

김 연구원은 "현재의 판매가격과 원가 기조는 최소한 2024년 상반기까지 이어져 호실적을 견인할 것"이라며 "2024년에는 대전공장 복구로 생산 물량이 늘어나고, 2025년부터는 미국 테네시 공장의 2기 증설을 통해 성장성이 확보될 것"이라고 내다봤다.

김영리 한경닷컴 기자 smartkim@hankyung.com

-

1

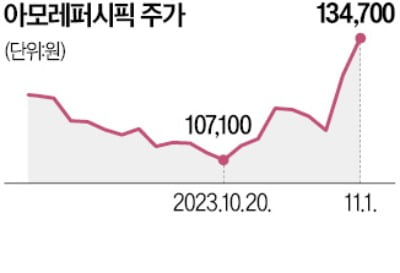

아모레퍼시픽이 기대 이하의 3분기 실적을 발표했지만 증권가에선 호평이 쏟아지고 있다. 글로벌 시장에서 고성장하고 있는 코스알엑스 경영권을 확보한 게 영향을 미쳤다. NH 미래에셋 DB금융 하나 메리츠 한국투자 이베스...

-

2

한국타이어, 3분기 매출액 2조 3,400억 원, 영업이익 3,963억 원 발표

글로벌 선도 타이어 기업 한국타이어앤테크놀로지㈜(대표이사 이수일, 이하 한국타이어)가 2023년 3분기 글로벌 연결 경영실적 기준 매출액 2조 3,400억 원과 영업이익 3,963억 원을 발표했다. 이는 전년 동기 ...

-

3

아모레퍼시픽 실적 뜯어보면 '어닝 서프라이즈'…목표가 줄상향

아모레퍼시픽이 기대 이하의 3분기 실적을 발표했지만 증권가에서는 오히려 호평이 쏟아지고 있다. 일회성 비용을 제외하면 호실적을 냈고, 글로벌 매출 비중이 높은 코스알엑스(COSRX)의 자회사 편입으로 중국 의존도 역...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)