한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 에스와이스틸텍, 건설경기 둔화에도 공모주 흥행… FI없는 단출한 주주구성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 에스와이스틸텍, 건설경기 둔화에도 공모주 흥행… FI없는 단출한 주주구성](https://img.hankyung.com/photo/202311/01.34523611.1.jpg)

에스와이스틸텍, 수요예측·일반 청약 흥행… 데크플레이트 주목

상장 첫날 오버행 리스크 낮아…유통주식 25% 불과

6개월 뒤 대주주 등 특수관계인 지분 락업 해제

6일 한국거래소에 따르면 코스닥 상장을 추진 중인 에스와이스틸텍은 지난 2일 일반투자자 대상 공모주 청약을 진행한 결과 1001.23대 1의 경쟁률을 기록했습니다. 청약 증거금만 약 1조5769억원이 몰렸죠. 앞서 기관투자자 대상 수요예측에선 공모가를 희망 범위(1200∼1500원) 상단을 초과한 1800원으로 확정하는 등 오는 13일 코스닥에 상장할 예정입니다.

건설경기 둔화에도 '데크플레이트'로 실적 꾸준히 성장

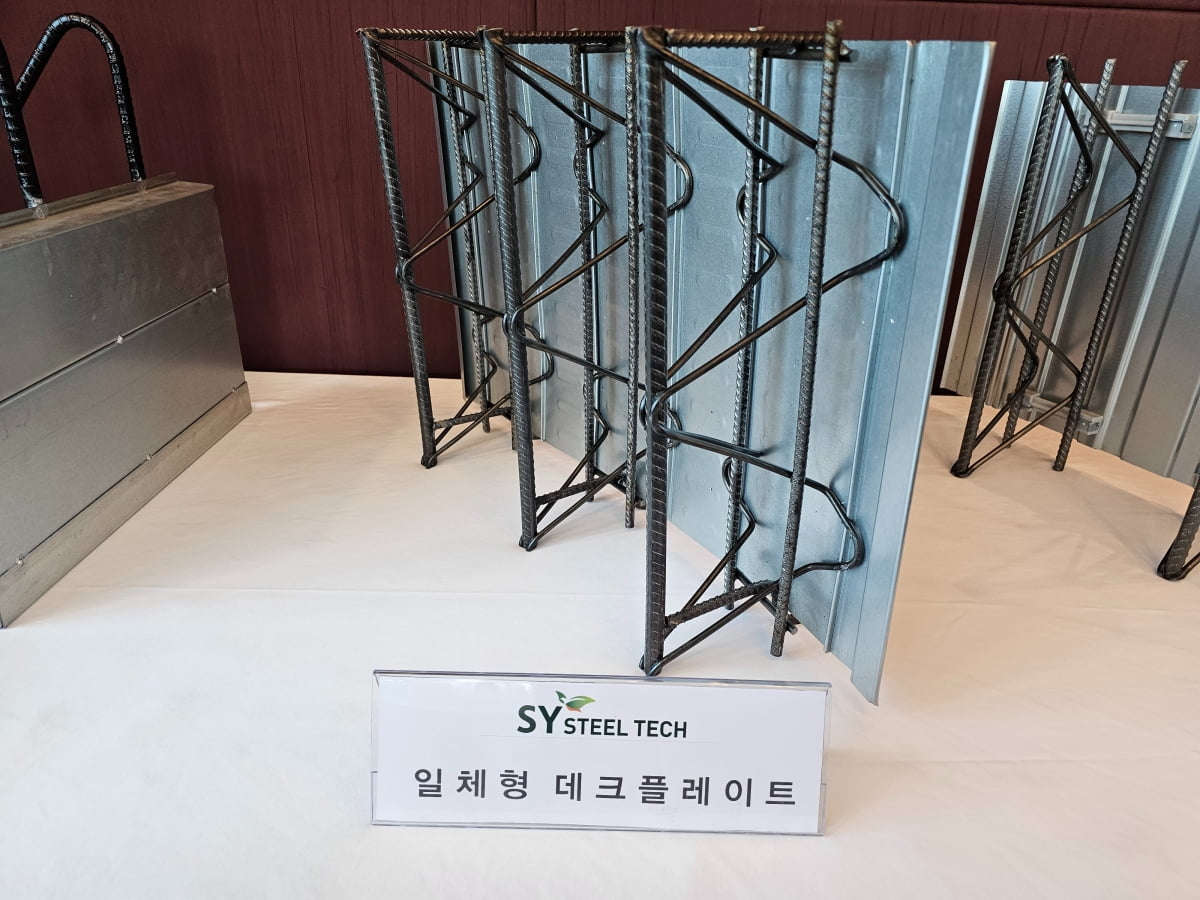

2015년 설립된 에스와이스틸텍은 건축자재 종합 회사로, 비주거용 건축물에 사용되는 고기능성 데크플레이트가 주력 제품입니다. 기존 합판 거푸집 재래식 공법을 대체하는 일종의 건축 자재죠. 합판 거푸집 공법이 현장에서 수작업으로 가공, 제작 등 과정을 거쳐야 한다면 데크플레이트는 양식에 따라 공장에서 대량 생산해 간단하게 조립할 수 있습니다. 공기를 단축하고 공사비 절감 효과가 있습니다.![[마켓PRO] 에스와이스틸텍, 건설경기 둔화에도 공모주 흥행… FI없는 단출한 주주구성](https://img.hankyung.com/photo/202311/01.34973450.1.jpg)

업계에선 데크플레이트가 건설경기와 별개로 성장하는 산업이라고 평가합니다. 이 데크플레이트를 사용하면 공기 감축, 건설 산업 폐기물이 80% 줄어드는 등 장점이 많기 때문이죠. 실제로 에스와이틸텍은 설립 7년 만인 지난해 매출액이 1000억원을 돌파했습니다. 영업이익도 83억원을 기록했죠.

대주주뿐인 주주구성…상장 첫날 유통 물량 대부분 공모주

주주 구성이 단출하다는 것도 투자 포인트로 꼽힙니다. FI가 없기 때문에 상장 후 오버행 우려가 크지 않아서죠. 현재 에스와이스틸텍 최대주주는 에스와이(상장 전 지분율 64.87%)이며, 홍영돈 에스와이 회장이 17.26%를 가지고 있습니다. 최대주주 등 특수관계인들이 보유한 지분율만 93.59%에 달합니다.이번에 발행되는 공모 물량은 모두 신주로 채워지며, 상장 당일 유통되는 주식도 대부분 공모주 물량입니다. 전체 상장된 주식의 25.48% 수준이죠. 시장에선 상장 당일 출회 가능한 물량이 전체 발행 주식 수의 20~25% 수준이면 상장 날 주가가 오를 가능성이 높다고 봅니다. 다만 상장일로 6개월 후에는 최대주주와 특수관계인 지분 락업이 대부분 해제된다는 점은 기억해야 합니다.

에스와이스틸텍은 기업공개(IPO)로 확보한 자금 전액을 충주 2공장 증설에 쓸 계획입니다. 회사는 2021년 약 9300평의 부지를 매입했고 현재 토목 공사를 하고 있습니다. 시설투자를 통해 생산능력(CAPA)을 늘린다는 방침이죠. 충주 2공장 증설이 완료되면 기존 월 30만㎡에서 50만㎡까지 데크플레이트 생산량을 늘릴 수 있습니다.

류은혁 기자 ehryu@hankyung.com

-

1

11월 첫째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![11월 첫째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202311/02.19454332.3.jpg)

-

2

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.마켓리더의 시각유동원 유...

![[마켓칼럼]패닉 매도는 삼가…나스닥100에 초점](https://img.hankyung.com/photo/202311/01.34970948.3.jpg)

-

3

[마켓PRO 칼럼] "변동성 커진 증시…연말 절세 전략은 이렇게"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. <...

![[마켓PRO 칼럼] "변동성 커진 증시…연말 절세 전략은 이렇게"](https://img.hankyung.com/photo/202311/01.34957783.3.jpg)