공매도 금지 효과로 주가 상승?…"2008년엔 오히려 20% 하락"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

강송철 유진투자증권 연구원은 6일 보고서에서 과거 세 차례의 공매도 금지 기간 전후의 지수 흐름을 분석한 결과를 이 같이 제시했다.

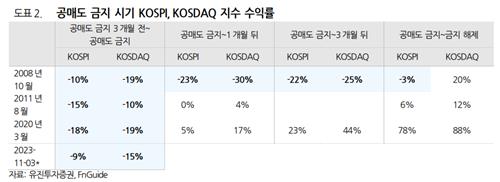

공매도는 글로벌 금융위기가 일어났던 2008년 10월 1일부터 2009년 5월 31일까지, 유럽 재정위기 영향으로 2011년 8월 10일부터 그해 11월 9일까지, 코로나19 팬데믹으로 2020년 3월 13일부터 2021년 4월 30일까지 세 차례 금지된 바 있다.

강 연구원은 "코스피는 2020년 3월 공매도 금지 조치 이후 1개월, 3개월 뒤 각각 5%, 23% 반등했고 공매도 금지가 해제된 2021년 4월 말까지 78% 반등했다"며 "그러나 당시는 코로나19에 따른 금융 시장 및 실물 경제 급락에 대응해 중앙은행과 정부가 대규모 부양책을 내놓았던 시기여서 주가 반등을 공매도 금지 영향으로 보기는 어렵다"고 분석했다.

또한 그는 2008년 금융위기 당시에는 지수가 공매도 금지 이후에도 1개월, 3개월 뒤 각각 20% 이상 추가 하락했다고 짚었다.

그러면서 "공매도 금지 조치는 외국인 자금 이탈 등 다른 부작용을 야기할 수도 있다"고 덧붙였다.

지난달 초 코스피200 공매도 거래량 비중은 11%에 달해 지난해 10월 이후 가장 컸다.

강 연구원은 "비슷하게 공매도가 많았던 2019년 5월이나 작년 10월 당시에도 시장은 (공매도 금지 조치와 무관하게) V자 반등보다 지그재그식의 등락 후 반등하는 양상을 보였다"며 이번에도 비슷한 흐름을 보일 것으로 예상했다.

그러면서 "공매도 급증 이후 시장 반등 구간에서 공매도 누적이 가장 많았던 종목의 주가 상승률은 항상 시장보다 높진 않았다"며 "공매도 누적이 많은 종목의 쇼트 커버(공매도 후 포지션 청산을 위한 주식 재매입)보다 시장 안정 가능성에 더 집중해야 한다"고 제언했다.

/연합뉴스

-

1

이복현 "공매도 금지 정치적 결정 아냐…개인투자자 보호 위해 불가피"

이복현 금융감독원장이 공매도 한시적 금지 조치에 대해 "선진적 공매도 제도 도입을 위한 불가피한 선택"이라며 "개인투자자 보호를 위해서는 어쩔 수 없었다"고 했다. 선거를 앞두고 한 정치적인 결정이라는 비판에 대해서...

-

2

공매도 금지 첫날 개미 '환호'…"포퓰리즘에 그친다면 역풍 불 것"

공매도 금지 시행 첫날인 6일. 개미들은 환호성을 지르고 있다. 그간 공매도 거래 상위 종목을 차지했던 이차전지 업종을 중심으로 주가 폭등하면서 증시가 크게 뛰면서다. 이차전지는 시가총액 규모가 큰 종목들로 이뤄져 ...

-

3

에코프로의 주가가 6일 상한가까지 치솟았다. 공매도가 금지되자 공매도 잔고가 많았던 에코프로의 주가가 급등한 것으로 풀이된다. 이날 오전 11시 기준 에코프로는 전 거래일 대비 19만1000원(29.98%) 오른 8...