BofA "엔비디아 PER26배 매력적" 낙관적 견해 유지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"이달말 실적 보고시 지침 상향 가능성 높아"

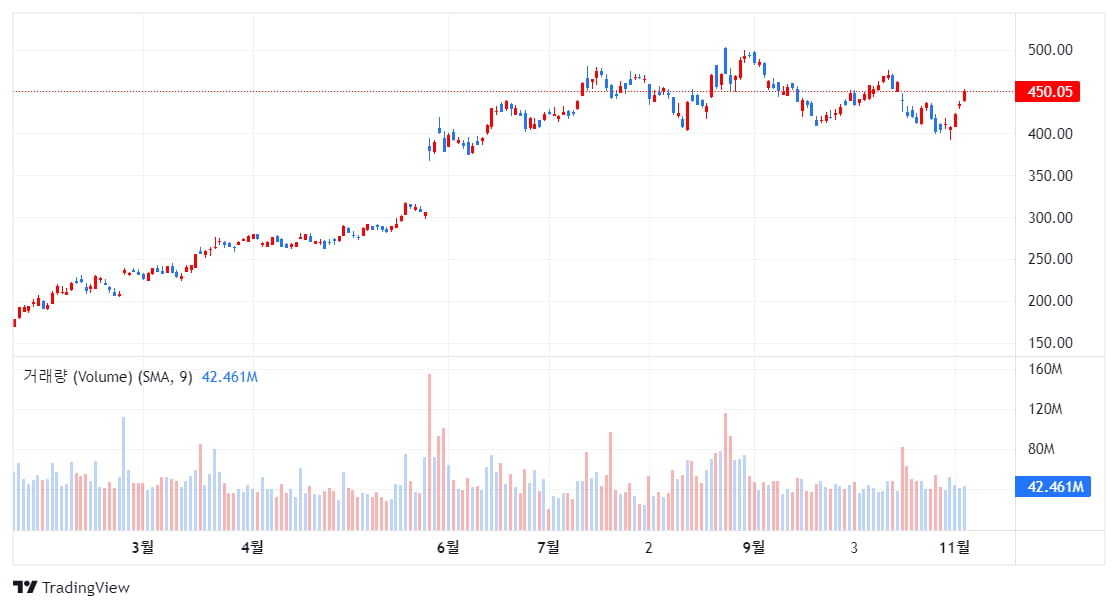

6일(현지시간) CNBC에 따르면, 뱅크오브 아메리카(BofA)는 엔비디아가 이달 말 실적을 보고할 때 월가의 컨센서스를 넘어설 것으로 예상했다. 또 회사가 향후 실적 전망치를 상향할 가능성이 높다고 말했다.

이 은행의 분석가 비벡 아리야는 엔비디아 주가는 현재 내년 예상이익의 26배에 거래되고 있다고 밝혔다. 이는 엔비디아의 역사적인 PER 34배와 비교해도 매력적이며 AMD의 29배보다도 낮다는 설명이다.

그는 앞으로 주가의 향방을 결정하는데 고려할 두 가지 요소로 인공지능(AI) 반도체의 대중 수출제한 관련 사항과 2025 회계연도에 대한 전망 두 가지에 초점을 뒀다.

분석가는 미국 정부의 대중 AI 칩의 수출 제한이 엔비디아의 비즈니스에 어느 만큼 영향을 미치는 지 이번 실적 발표에서 통찰할 수 있을 것이라고 말했다.

이와 함께 올해 경험했던 GPU 등 AI 관련 호황이 내년에 이어 2025년에도 지속될 수 있는지 확인하기 위해서 2025년의 실적 전망을 회사가 어떤 선에서 제시하는지 주목할 것이라고 밝혔다.

엔비디아는 11월 21일에 회계 3분기 실적을 발표한다.

-

1

"최악의 데뷔" 혹평 '굴욕'…獨 버켄스탁, 주가 연일 하락세

지난 11일(현지시간) 미국 뉴욕증권거래소(NYSE)에 상장한 독일 샌들 업체 버켄스탁 주가가 연일 하락세를 보이고 있다.. 기업공개(IPO) 당시 공모가가 과대 평가됐다는 지적이 연달아 나오고 있어서다. 시장에선 ...

-

2

서방국, 러시아 원유 제재 '무용지물'…10월 판매 수입 두배↑

러시아가 서방의 경제 제재에도 불구하고 원유 판매를 늘리고 있는 것으로 나타났다. 주요 7개국(G7)과 유럽연합(EU) 등이 지난 연말 도입한 러시아 유가 상한제가 실효성을 잃고 있다는 지적이다. 6일(현지시간) 미...

- 3

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)