한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] '공매도 금지' 發 반등에서 소외된 '낙폭 과대+실적 성장' 종목은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] '공매도 금지' 發 반등에서 소외된 '낙폭 과대+실적 성장' 종목은?](https://img.hankyung.com/photo/202311/01.34627857.1.jpg)

“이익 전망 따라 투자하는 외국인 수급엔 영향 미미”

3분기 ‘어닝 쇼크’ HD현대건설기계는 밸류에이션 매력↑

넥센타이어, 비용 정상화에 컨센서스 대폭 상향

실제 지난 6일 급등장에서 2차전지섹터와 비교해 상대적으로 상승폭이 작았던 헬스케어섹터와 반도체섹터의 경우 7일 펀더멘털 측면의 기대감이 부각되면서 안정적인 모습을 보였다. 최유준 신한투자증권 연구원은 “헬스케어섹터는 종근당의 대규모 기술수출 계약과 셀트리온의 분기 최대 실적 발표의 영향으로, 반도체섹터는 엔비디아의 주가 상승과 업황 회복 방향성에 무게가 실리면서 비교적 양호한 주가 흐름이 나타났다”고 말했다.

특히 공매도 금지로 외국인 자금 중 일부가 한국 시장에서 빠져나갈 가능성이 있는 부작용에서도 펀더멘털이 탄탄한 종목은 자유로울 수 있다는 분석이 눈에 띈다. 한지영 키움증권 연구원은 공매도 금지 조치가 공매도를 활용해 숏포지션도 구축해야 하는 롱숏펀드의 한국 시장 접근성을 제한시킬 가능성이 있지만, “환율‧이익 전망을 중시해 투자하는 롱 온리 펀드와 자산배분 펀드의 수급은 다르게 볼 필요가 있다”고 말했다.

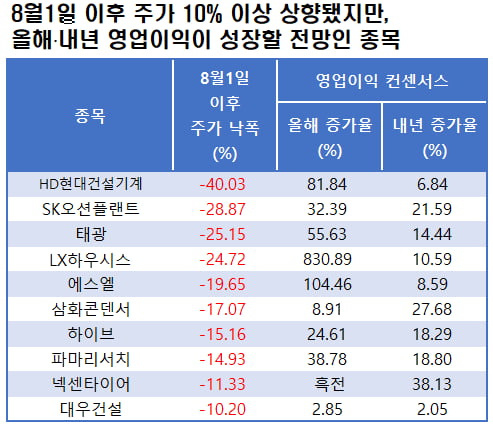

이에 한경 마켓PRO는 에프앤가이드 데이터가이드 서비스를 활용해 △지난 7일 종가가 코스피가 고점을 찍었던 지난 8월1일 대비 10% 이상 하락한 종목 중 △올해와 내년 영업이익이 전년보다 모두 성장할 전망인 종목을 추렸다. 최근 이익 추정치의 신뢰에 대한 문제가 제기되고 있는 점을 감안해 △3분기 실적시즌이 진행된 최근 한달 동안 추정치가 하향되지 않았어야 한다는 조건을 추가했다.

내년에는 성장이 둔화되지만, 이미 주가가 크게 하락해 밸류에이션 매력이 있다는 평가다. 정동익 KB증권 연구원은 “글로벌 경기에 대한 우려와 이에 따른 실적 둔화 가능성 등은 최근 주가 하락 과정에서 상당 부분 반영됐기에, 이제는 증가한 밸류에이션 메리트에 주목해야 할 것”이라고 말했다.

내년 영업이익 성장세가 돋보일 것으로 전망되는 종목은 넥센타이어다. 올해보다 영업이익이 38.13% 늘어날 것이란 공감대가 증권가에 형성돼 있다. 최근 컨센서스가 20.21% 상향된 결과다. 컨센서스 상향 폭이 추려진 종목 중 가장 크다. 반면 주가는 8월1일 대비 11.33% 하락한 상태다.

김준성 메리츠증권 연구원은 “두드러진 외형 성장을 기대하기는 어렵지만, 비용 구조 개선이 시작됐다”며 “올해 들어 높았던 원재료 가격의 하락 반영이 시작됐고, 운송 비용 또한 하향안정화가 뚜렷하다. 올해와 내년 영업이익률이 각각 7%와 8.6%로 회복될 것”이라고 전망했다. 넥센타이어의 과거 영업이익률은 2020년 2.3%, 2021년 0.2%, 작년 –2.1%다.

한경우 기자 case@hankyung.com

-

1

"GS리테일, 프레시몰 철수로 영업익 개선 기대…목표가↑"-한국

한국투자증권은 8일 GS리테일의 투자의견을 '매수'로 유지하고, 목표주가를 기존 3만2000원에서 3만5000원으로 9.4% 높여 잡았다. 뚜렷한 성과를 못 내던 온라인 식품 사업 '프레시몰' 철수 결정으로 영업이익...

-

2

에코프로비엠을 바라보는 증권가의 눈높이가 낮아지고 있다. 부정적인 투자 의견도 속출하고 있다. 3분기 실적이 예상보다 부진했고, 양극재 업황이 악화하고 있다는 지적이 나온다. 공매도 금지는 펀더멘털에 미치는 영향이 ...

-

3

카카오게임즈, 3분기 영업익 226억…전년비 48%↓ [주목 e공시]

카카오게임즈는 3분기 연결 기준 영업이익이 전년 동기 대비 48.43% 감소한 226억원으로 잠정 집계됐다고 8일 공시했다. 같은 기간 매출액은 전년 동기 대비 13.75% 줄어든 2647억원을 기록했다. 순이익은 ...

![카카오게임즈, 3분기 영업익 226억…전년비 48%↓ [주목 e공시]](https://img.hankyung.com/photo/202311/01.34129431.3.jpg)