타이어 3社 동반 호실적…"내년초까지 질주"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기 수익성 역대 최고 수준

원재료값 안정되며 악재 해소

고부가제품 확대로 판가 뛰어

공장 증설 … 성장 '가속페달'

○영업이익률 역대 최고 수준

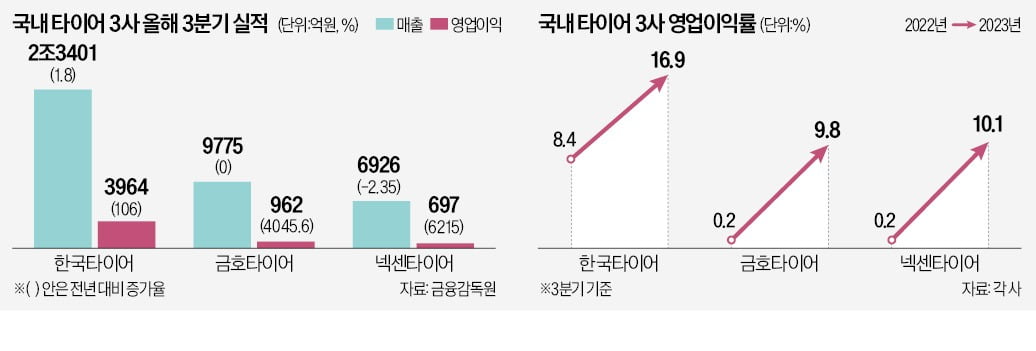

한국타이어는 올 3분기 매출 2조3401억원, 영업이익 3964억원을 거뒀다. 작년 같은 기간보다 각각 1.8%, 106% 늘어난 규모다. 영업이익률은 16.9%로 1년 새 두 배나 상승했다.

금호타이어와 넥센타이어도 영업이익률이 작년 3분기 0.2%에서 올해 각각 9.8%, 10.1%로 훌쩍 뛰었다. 모두 역대 최고 수준이다. 매출이 정체하거나 소폭 감소한 반면 영업이익은 역대급으로 급증한 덕분이다. 금호타이어의 올 3분기 영업이익은 962억원으로 전년 대비 4045.6% 늘었고 순이익도 333억원을 기록하며 흑자 전환했다. 넥센타이어도 6215% 급증한 697억원의 영업이익을 기록했다.

원재료 가격 상승, 물류비 급등 등 지난해까지 타이어업계를 짓누른 각종 악재가 해소되면서 수익성이 대폭 개선된 것으로 분석된다. 올 들어 천연고무와 합성고무, 카본블랙 등 원재료 가격이 하향 안정화하면서 타이어업체의 매출원가율은 크게 낮아졌다. 한국타이어의 3분기 매출원가율은 66.6%로 작년 대비 9.5%포인트 하락했다. 금호타이어는 12.2%포인트 떨어진 71.7%, 넥센타이어는 11.2%포인트 낮은 70.6%로 집계됐다. 매출 대비 원가의 비율을 나타내는 매출원가율이 떨어지면 같은 제품을 팔아도 더 많은 이익을 남길 수 있다.

치솟았던 해상운임 또한 안정화하는 추세다. 컨테이너선의 단기 운임 수준인 상하이컨테이너운임지수(SCFI)는 작년 초 5000선을 넘었다가 현재 1000 수준으로 내려왔다.

수익성 회복이 궤도에 오른 타이어 3사는 외형 성장을 위한 생산시설 확대에도 나섰다. 한국타이어는 미국 테네시 생산공장 증설을 위해 2026년까지 단계적으로 15억7500만달러를 투자하기로 했다. 금호타이어는 베트남 공장을 증설해 2024년 가동을 준비하는 한편 광주공장 이전, 신공장 설립을 추진하고 있다. 넥센타이어도 체코 공장을 증설해 내년 가동을 앞두고 있다.

이스라엘과 팔레스타인 무장정파 하마스 간 전쟁으로 국제 유가 변동성이 커지고 있다는 점은 부담이다. 유가는 합성고무와 카본블랙 등 타이어 원자재 가격에 영향을 미치는 요소다. 최근 글로벌 전기차 수요가 둔화하고 있다는 점도 고민거리다. 국내 타이어업체들은 전기차 시장 확대에 따라 고부가가치 제품인 전기차 타이어 공급 확대를 위한 선제 투자를 계획해왔다. 한국타이어는 올해 집행하려던 1조원의 투자 계획을 최근 5000억원으로 줄였다.

배성수/빈난새 기자 baebae@hankyung.com

-

1

미국 최대 에너지 기업인 엑슨모빌이 3년 후 전기차 배터리의 핵심 원료인 리튬 채굴에 나선다는 보도가 나왔다. 전기차 시대를 대비하는 동시에 사업 포트폴리오를 다양화하겠다는 전략으로 해석된다. 12일(현지시간) 로이...

-

2

메리츠금융지주가 올해 3분기 기대치를 뛰어넘는 깜짝실적을 냈다. 메리츠증권의 성장세가 둔화된 가운데 메리츠화재의 이익 개선이 호실적을 이끌었다. 13일 메리츠금융지주는 3분기 순이익이 5963억원으로 전년 동기 대비...

-

3

스마트폰·PC에 AI 심었다…이젠 '내 손 안의 인공지능' 시대

최근 스마트폰, 자율주행자동차를 비롯한 개인용 기기에 자체 작동하는 생성형 인공지능(AI)이 내장되는 시대가 열렸다. 개인 기기에 내장된 AI가 사용자의 개별 사용 패턴을 학습하고 최적의 서비스를 제공할 전망이다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)