시중銀에 밀리고 인뱅에 치이는 지방은행

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

핵심예금 5대 은행으로 이탈

인뱅에는 주택대출 잠식 당해

3분기 순익 증가율 0.1~5.8%

10% 넘게 늘어난 시중銀과 대비

지방은행, 특별법 제정 등 요청

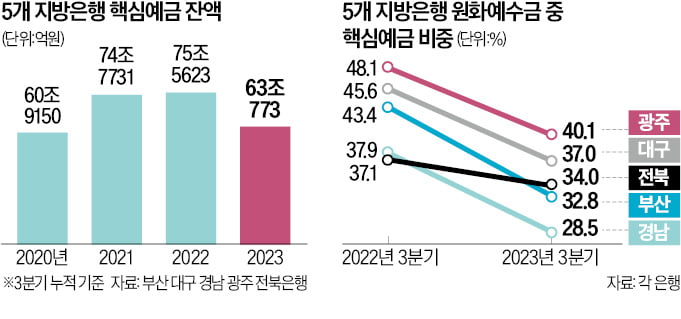

핵심예금 10조원 넘게 줄어

지방은행은 조달비용이 낮은 요구불예금 등 저원가성 예금이 줄면서 수익성에도 경고등이 켜졌다. 올 3분기 5개 지방은행의 요구불예금과 저축성 예금, 기업자유예금 등을 합친 핵심예금은 63조773억원으로 전년 같은 기간보다 16.5%(12조4850억원) 감소했다. 핵심예금은 적용 금리가 연 0.1~0.5% 수준에 불과해 순이자마진(NIM) 개선에 결정적인 영향을 미친다.

저원가성 예금 이탈로 올 3분기 5개 지방은행의 전체 원화예수금 중 핵심예금이 차지하는 비중도 28.5%(경남은행)~40.1%(광주은행)에 그쳤다. 지난해 3분기(37.1~48.1%)와 비교해 10%포인트 가까이 낮아졌다. 지방은행의 핵심예금은 5대 은행을 비롯한 시중은행과 저축은행 등으로 옮겨간 것으로 분석된다.

작년 하반기 레고랜드발 채권시장 경색 사태 이후 높은 금리로 유치한 예금 만기가 돌아오면서 시중은행들은 최고 연 4%대 중반에 달하는 고금리 예금을 쏟아냈다. 지방 고객들이 점포를 찾지 않고도 인터넷으로 쉽게 수도권 대형 저축은행의 고금리 상품에 가입할 수 있는 점도 예금 이탈 이유로 꼽힌다. 한 지방은행 여·수신업무 담당 임원은 “모바일로 예·적금 금리를 비교하고 상품에 가입하는 젊은 고객이 늘어나면서 저원가성 예금 확보에 어려움을 겪고 있다”고 했다.

가계대출도 인뱅에 밀려

지방은행은 가계대출 시장에서도 낮은 금리와 비대면 편의성을 갖춘 인터넷은행의 공략에 휘청이고 있다. 카카오뱅크의 올 3분기 가계대출 잔액은 33조3749억원으로 지방은행 중 자산 규모 1, 2위인 부산은행(19조2032억원)과 대구은행(16조3974억원)을 10조원 이상 앞섰다. 케이뱅크(12조6731억원)는 경남은행(12조1441억원)을, 인터넷은행 막내격인 토스뱅크(10조458억원)도 광주은행(8조598억원)을 제쳤다. 인터넷은행은 대부분 빌린 돈을 만기 이전에 갚을 때 은행에 내야 하는 중도상환 수수료를 면제해주는 데 비해 지방은행은 대출 원금의 1~2%를 수수료로 부과하는 등 경쟁력이 떨어진다는 지적이 나온다.지방은행들은 지역 균형발전 차원에서 지방은행에 대한 인센티브 도입을 주장한다. 지방자치단체 금고은행 선정 때 지방은행 지정과 지역 이전 공공기관의 지방은행 자금 예치 비율 의무화, 지방은행의 예금보험료 인하 등이 대표적이다. 지방은행은 올 상반기 이런 내용을 담은 ‘지방은행 육성 특별법’ 제정을 금융당국에 요청하기도 했다. BNK금융(부산·경남은행)과 JB금융(광주·전북은행)처럼 2개 지방은행을 자회사로 둔 경우 경영 효율성 개선을 위해 전산시스템 통합과 같은 규제 완화가 필요하다는 시각도 있다.

이소현 기자 y2eonlee@hankyung.com

-

1

창립 56년 만에 100조 성장 목표 부산銀, 디지털 금융 앞장

1968년 자본금 3억원으로 출범한 부산은행이 창립 56주년 만인 2025년 총자산 100조원 규모의 지방은행으로의 성장을 선포했다. 부산은행은 ‘바르고 강한 은행’ 완성을 목표로 빠르게 나아가고 있다. 특히 고객 ...

-

2

국내 금융회사 첫 사회공헌 조직 신설…엑스포 유치 지원·기부금 30억원 전달

부산은행은 2003년 국내 금융회사 최초로 사회공헌 전담 조직을 신설해 지역과 상생하기 위한 사회공헌 브랜드를 구축하고 현재까지 환경, 메세나, 교육, 지역사회 등 다양한 분야에서 사회공헌 활동을 이어오고 있다. 부...

-

3

광주은행(행장 고병일·사진)이 20일 광주 대인동 본점에서 창립 55주년 기념식을 열었다. 1968년 11월 20일 자본금 1억5000만원, 직원 50여 명으로 출범한 광주은행은 자기자본 2조2524억원과 총자산 3...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)