"저가 매수" vs "본격 조정"…AI 반도체株 시끌

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기 영업익 급감에 투심 악화

ISC 13%·이수페타시스 7% 뚝

"내년 호실적" vs "제2 에코프로"

외국인·기관 쌍끌이 매도

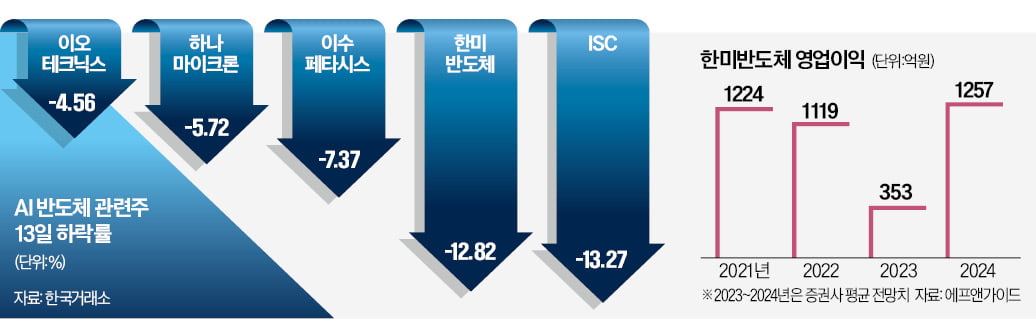

13일 한미반도체는 12.82% 내린 5만7800원에 거래를 마쳤다. ISC는 13.27% 하락한 7만5800원에 마감했다. 이수페타시스(-7.37%), 하나마이크론(-5.72%), 이오테크닉스(-4.56%) 등 다른 AI 관련 반도체주도 큰 폭으로 내렸다.이날 외국인은 한미반도체를 676억원어치 순매도했다. 기관도 95억원어치 팔아치웠다. ISC, 하나마이크론, 이수페타시스 등도 외국인과 기관이 동반 매도했다. 개인투자자만 이들 종목을 사들였으나 주가 하락을 막기에는 역부족이었다.

이들 종목은 HBM(고대역폭메모리) 가치사슬 수혜주로 꼽히며 올 들어 주가가 몇 배씩 상승했다. 한미반도체는 올 들어 전 거래일까지 6배 뛰었다. 같은 기간 ISC와 하나마이크론도 각각 178%, 237% 상승했다.

HBM은 AI 서버에 들어가는 고사양 메모리 반도체다.

주가가 돌연 급락한 것은 AI 반도체 대장주인 한미반도체가 기대치를 대폭 밑도는 실적을 내면서다. 지난 10일 한미반도체는 3분기 영업이익이 29억원으로 전년 동기 대비 91% 감소했다고 장 마감 이후 공시했다. 증권사 평균 예상치는 105억원이었다.

증권사들 목표주가 상향

한미반도체는 사상 최대 규모의 배당금 지급 계획과 최대주주의 자사주 매수를 발표했지만 주가 하락을 막지 못했다. 이날 한미반도체는 407억원(주당 420원)을 2023년 기말 배당으로 지급할 것이라고 밝혔다. 한미반도체 최대주주인 곽동신 부회장은 올해 들어 한미반도체 주식을 38만 주가량 장내 매수했다.증권사들은 저가 매수 기회라는 의견을 내놨다. 내년부터 본격적인 성장이 시작된다는 근거에서다. 증권정보제공 업체인 에프앤가이드에 따르면 증권사가 제시하는 한미반도체의 내년 영업이익 컨센서스(추정치 평균)는 1257억원으로 올해 대비 256% 늘어날 것으로 전망된다. 하나마이크론도 내년 영업이익이 2375억원으로 166% 증가할 것으로 예상된다.

이날 삼성증권은 한미반도체 목표주가를 기존 6만8000원에서 7만7000원으로 올리고 ‘매수의견’을 제시했다. 류형근 삼성증권 연구원은 “고객사 확대 기대로 주가 상승이 한 차례 더 나타날 수 있다”고 내다봤다.

하지만 AI 반도체가 단기적으로 고점을 찍고 조정세에 들어갈 것이란 전망도 나온다. 실적 개선 없이 주가가 폭등해서다. 국내 반도체 소부장(소재·부품·장비) 업체는 주가수익비율(PER)이 10배 안팎에 머물고 있지만 AI 반도체 업체는 PER이 30~50배에 달하고 있다.

일각에선 AI 반도체 종목을 제2의 에코프로에 비유하는 시각도 있다. 증권업계 관계자는 “AI 반도체주는 신규 반도체 상장지수펀드(ETF) 출시에 따른 단기 수급에 힘입어 주가가 올랐다”며 “실적이 악화하는 상황에서 매수세까지 줄어들 경우 낙폭이 확대될 수 있다”고 전망했다.

박의명 기자 uimyung@hankyung.com

-

1

증시 상승세에 美 채권금리도 하락…표정관리하는 일학개미

일본 증시가 33년만에 3만3800선을 넘기며 상승세를 그리면서 일본 증시 투자자들의 수익률이 높아지고 있다. 미국 국채 금리 하락세도 더해져 일학개미가 주로 매수한 엔화 헤지 미국 장기채 상장지수펀드(ETF) 역시...

-

2

코스피, 두 달 만에 2510선…에코프로머티리얼즈 2연속 '上'

코스피가 외국인과 기관 순매수세 속 종가 기준 2510선을 회복했다. 21일 코스피지수는 전거래일 대비 19.22포인트(0.77%) 오른 2510.42에 거래를 마쳤다. 지수가 2500선 위에서 마감한 건 공매도 전...

-

3

[마켓칼럼] "좋은 기업이 반드시 좋은 주식은 아니다"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.마켓리더의 시각박병창 교...

![[마켓칼럼] "좋은 기업이 반드시 좋은 주식은 아니다"](https://img.hankyung.com/photo/202311/01.35128244.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)