가계부채 늘면 GDP도 출렁…한은 "건전성 규제 제때 해야" 경고 [강진규의 데이터너머]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![가계부채 늘면 GDP도 출렁…한은 "건전성 규제 제때 해야" 경고 [강진규의 데이터너머]](https://img.hankyung.com/photo/202311/02.34500545.1.jpg)

가계부채 늘면 경기 변동성도 확대

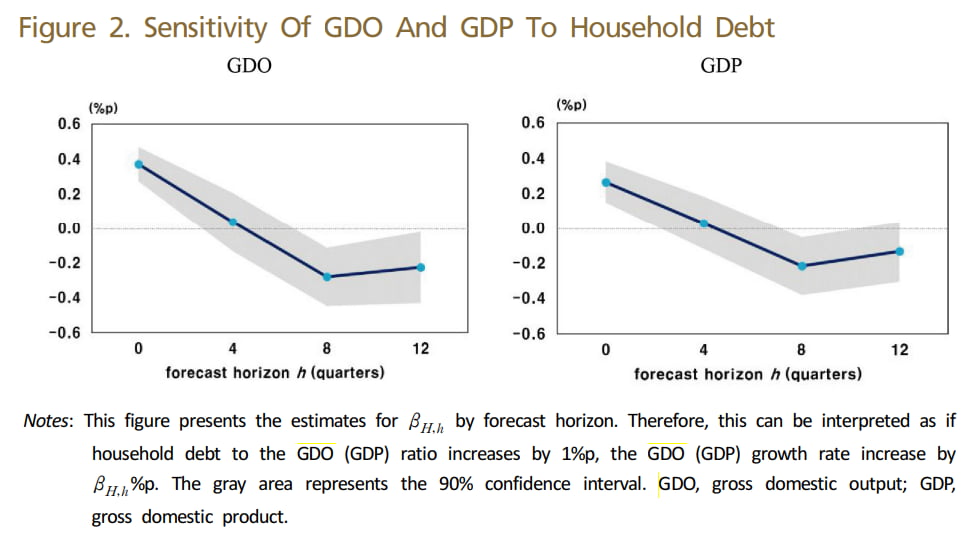

14일 한국은행에서 발간하는 BOK경제연구 20호 '한국경제 경기변동 요인으로서 신용의 역할 : 신용공급경로를 중심으로' 논문에서 나승호 한국은행 국장과 이남강 한국투자증권 연구원이 국내총생산(GDP) 대비 가계부채 비율과 국내총산출(Gross Domestic Output, GDO) 변동폭의 관계를 분석한 결과다.2000~2020년 중 연간 가계부채 비율이 1%포인트 상승할 경우 해당 연도에는 GDO 성장률이 0.34%포인트 상승하는 효과가 나타나지만 1년 후에는 효과가 대부분 사라지고, 2년 후에는 0.31%포인트 하락해 상쇄되는 것으로 나타났다. 가계부채 증가에 따른 GDO 악영향은 3년 후까지 이어지는 것으로 분석됐다.

GDO는 GDP와 국내총소득(GDI)의 평균 값이다. 일부 학자들은 경기를 진단할 때 GDP보다 GDO가 더 정확하다는 분석을 내놓기도 한다. 이번 분석에서는 가계부채의 GDO에 대한 영향과 GDP에 대한 영향을 함께 분석했는데 유사한 흐름이 나타났다.

기업 부채 증가는 역으로 해당 연도에는 성장률에 악영향을 줬지만 2년 후에는 성장을 확대하는 요인으로 작용했다. 기업의 투자가 시차를 두고 성장에 도움을 준 것으로 파악된다. 다만 이같은 분석은 통계적으로 유의하지는 않았다.

거시건전성 규제 제 때 안되면 변동성 증폭 가능성

이 논문에서는 가계부채 증가에 따른 경기 변동성 확대의 파급 경로를 점검했다. 금융당국이 주택담보인정비율(LTV) 등 거시건전성 규제를 완화하면 은행 등 금융기관이 대출을 쉽게 내주는 등 공급태도를 완화한다. 그 결과 대출 공급이 확대되고, 가계부채가 증가하면서 경기 변동성이 나타난다.이 파급경로는 경기 변동을 72%를 설명하는 것으로 나타났다. 반대로 말하면 거시건전성 정책을 적절히 관리할 경우 가계부채로 인한 경기 변동의 72%를 제어할 수 있다는 의미다. 나 국장은 "거시건전성 규제를 적절한 강도로 적시에 시행하지 않을 경우 경기 변동을 증폭시킬 가능성이 있다"며 "금융 불안뿐 아니라 경기 불안에 대응하기 위해 거시건전성 규제가 필요하다"고 설명했다.

이같은 연구 결과는 최근 가계부채가 증가하면서 거시건전성 규제 필요성이 강조되는 현 상황에 시사하는 바가 크다. 규제당국인 금융위원회가 "현 상황은 괜찮다"는 평가를 내릴 것이 아니라 총부채원리금상환비율(DSR) 규제의 예외를 줄이는 등 논의되는 규제 강화 정책을 적시에 시행할 필요가 있다는 지적이 나온다.

강진규 기자 josep@hankyung.com

-

1

가계대출 7개월 연속 늘었는데…금융위 "어느 때보다 안정적" [강진규의 데이터너머]

은행권 가계대출이 7개월 연속 증가했다. 증가폭도 다시 확대 흐름으로 전환됐다. 금융당국과 한국은행 등이 가계부채 축소 필요성을 강조했지만 성과가 없었던 것으로 파악된다. 상황이 이런데도 금융위원회는 "과거 어느 시...

![가계대출 7개월 연속 늘었는데…금융위 "어느 때보다 안정적" [강진규의 데이터너머]](https://img.hankyung.com/photo/202311/02.29144234.3.jpg)

-

2

5대 시중은행과 인터넷전문은행이 이번주 들어 주택담보대출 금리를 일제히 0.1~0.2%포인트 내린 것으로 나타났다. 금융당국의 가계대출 축소 요구에 주담대 금리를 인상하던 것과 상반된 움직임이다. 윤석열 대통령이 은...

-

3

유로존(유로화 사용 20개국)의 10월 소비자물가지수(CPI) 상승률이 2년여 만에 최저 수준을 기록했다. 에너지 가격 하락과 유럽중앙은행(ECB)의 지속적인 긴축 여파로 분석된다. 다만 3분기(7~9월) 유로존 경...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)