[부동산 절세시대] 주택분양권 일시적 2주택 비과세 적용 방법

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[부동산 절세시대] 주택분양권 일시적 2주택 비과세 적용 방법](https://img.hankyung.com/photo/202311/01.35063984.1.png)

이번시간에는 주택분양권이 있을 때 일시적 2주택 비과세 적용방법에 대해 설명드리겠습니다.

우선은 해당 규정을 살펴보고 케이스를 나누어서 설명드립니다.

지방세법 시행령 제28조의 5 제1항에 따르면 국내에 주택 또는 주택분양권을 1개 소유한 1세대가 그 주택, 주택분양권을 소유한 상태에서 이사, 학업, 취업, 직장이전 및 이와 유사한 사유로 다른 1주택을 추가로 취득한 후 3년이내에 종전주택등(신규 주택이 주택분양권에 의한 주택이거나 종전 주택이 주택분양권인 경우에는 신규주택을 포함)을 처분하는 경우 해당 신규주택에 대해서는 그 신규주택 취득할 때 취득세 중과세율이 아닌 1주택자에 대한 취득세율을 적용합니다.

즉, 일시적 2주택에 혜택을 보는 주택은 종전주택이 아닌 신규주택 취득시의 취득세라고 생각하시면 되겠습니다.

이 경우, 주택분양권을 1개 소유한 1세대가 그 주택분양권을 소유한 상태에서 신규주택을 취득한 경우에는 해당 주택분양권에 의한 주택을 취득한 날부터 일시적 2주택 기간을 기산한다고 되어 있습니다.

| 지방세법시행령 제28조의 5 【일시적 2주택】 ① 법 제13조의 2 제1항 제2호에 따른 “대통령령으로 정하는 일시적 2주택”이란 국내에 주택, 조합원입주권, 주택분양권 또는 오피스텔을 1개 소유한 1세대가 그 주택, 조합원입주권, 주택분양권 또는 오피스텔(이하 이 조 및 제36조의 3에서 “종전 주택등”이라 한다)을 소유한 상태에서 이사ㆍ학업ㆍ취업ㆍ직장이전 및 이와 유사한 사유로 다른 1주택(이하 이 조 및 제36조의 3에서 “신규 주택”이라 한다)을 추가로 취득한 후 3년(이하 이 조에서 “일시적 2주택 기간”이라 한다) 이내에 종전 주택등(신규 주택이 조합원입주권 또는 주택분양권에 의한 주택이거나 종전 주택등이 조합원입주권 또는 주택분양권인 경우에는 신규 주택을 포함한다)을 처분하는 경우 해당 신규 주택을 말한다. (2023. 2. 28. 개정) ② 제1항을 적용할 때 조합원입주권 또는 주택분양권을 1개 소유한 1세대가 그 조합원입주권 또는 주택분양권을 소유한 상태에서 신규 주택을 취득한 경우에는 해당 조합원입주권 또는 주택분양권에 의한 주택을 취득한 날부터 일시적 2주택 기간을 기산한다. (2020. 8. 12. 신설) |

사례를 통해 내용을 정리해보겠습니다

case1) 분양권 취득 -> 주택취득 -> 분양권에 의한 주택취득

![[부동산 절세시대] 주택분양권 일시적 2주택 비과세 적용 방법](https://img.hankyung.com/photo/202311/01.35064023.1.png)

이경우 주택분양권은 그 주택분양권을 취득한 날부터 일시적 2주택 기간을 기산합니다.

따라서, 주택B를 먼저 취득하고 주택분양권A -> 주택A로 변환하는 시점으로 따져서 일시적 2주택을 계산해야 합니다.

따라서, 주택B(종전주택)을 취득하고 주택A(신규주택)를 취득한 23년 12월부터 3년이내에 주택B(종전주택)이나 주택A(신규주택)을 처분하면 신규주택 취득시 2주택자가 아닌 1주택에 대한 취득세율을 적용받을 수 있습니다. 종전주택 등이 주택분양권인 경우에는 신규 주택을 종전주택에 포함하도록 하기 때문에 주택A도 처분하면 일시적 2주택의 혜택을 받을 수 있습니다.

주택분양권에 의한 주택을 취득한 날로부터 3년이내에 주택이나 주택분양권에 의해 취득한 주택 양도시 주택분양권에 의한 주택취득시 취득세를 1주택자로 적용받을 수 있습니다.

우리 사례에서는 주택A 취득한날(23년 12월)부터 3년이내에 주택A 또는 주택B를 처분하면 주택A취득시 1주택자에 대한 취득세율을 적용받을 수 있습니다.case2) 주택취득 -> 분양권 취득 -> 분양권에 의한 주택취득

![[부동산 절세시대] 주택분양권 일시적 2주택 비과세 적용 방법](https://img.hankyung.com/photo/202311/01.35064026.1.png)

주택분양권은 그 주택분양권을 취득한 날부터 일시적 2주택 기간을 기산합니다.

따라서, 주택A를 먼저 취득하고 주택분양권B -> 주택A로 변환하는 시점으로 따져서 일시적 2주택을 계산해야 합니다.

즉, 주택B를 취득한 2023년 12월부터 3년이내에 주택A (종전주택)또는 주택B(신규 주택이 주택분양권에 의한 주택인 경우 그 신규주택을 종전주택에 포함)를 팔면 주택B를 취득할 때 1주택자에 대한 취득세율 적용이 가능합니다.

주택분양권에 의한 주택을 취득한 날로부터 3년이내에 주택이나 주택분양권에 의해 취득한 주택 양도시 주택분양권에 의한 주택취득시 취득세를 1주택자로 적용받을 수 있습니다.

이번 시간에는 주택분양권이 있을 때 일시적 2주택 비과세 적용 방법을 설명드렸습니다.

다음 시간에도 부동산 세금과 관련된 유익한 주제로 찾아뵙겠습니다.

<한경닷컴 The Lifeist> 김리석 세정회계법인 이사(leesuk1020@naver.com)

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

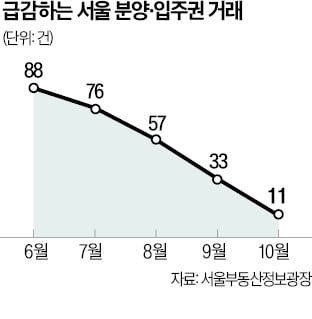

'실거주 의무' 폐지 늦어지자…서울 분양·입주권 거래 급감

최근 서울 분양·입주권 전매 건수가 크게 줄고 있는 것으로 나타났다. 정부가 연초 수도권 분양가 상한제 주택에 적용되는 최장 5년의 실거주 의무 폐지를 추진하면서 기대감에 상반기 거래가 잠시 늘었지만, ...

-

2

오피스텔 투자할 때, 꼭 알아야 하는 세무 [한경부동산밸류업센터]

큰 건물보다 상대적으로 부담스럽지 않아 비교적 적은 자본으로도 투자할 수 있는 오피스텔. 상업용 부동산인지 거주용 부동산인지 그 사이의 경계 어딘 가에 있는 듯한 오피스텔, 개인이 투자할 때 어떤 세무 이슈를 주의해...

![오피스텔 투자할 때, 꼭 알아야 하는 세무 [한경부동산밸류업센터]](https://img.hankyung.com/photo/202311/01.34974001.3.jpg)

-

3

배우자 직원으로 채용해 월급 준 회계사…금감원 감사인 감리서 '발각'

금융감독원은 모 회계법인의 인사·자금관리·보상체계 등에 대한 감사인 감리 결과 배우자에 대한 가공급여 지급 등 소속 회계사의 부당한 행위를 발견(잠정)했다고 1일 밝혔다. 금감원은 주권상장법인 감사인등록 요건 유지의...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)