반도체 소부장 '어닝 쇼크' 속출…왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가동률 하락으로 소부장 실적 악화

"반도체 업황 회복중…주가 조정 기회로 활용해야"

오는 21일 엔비디아 실적 주목

15일 한국거래소에 따르면 반도체 소부장 대장주인 한미반도체는 실적 공개 후 첫 거래일인 지난 13일 12.82% 하락했다. 3분기 실적이 예상을 밑돈 탓이다. 3분기 한미반도체의 연결 기준 영업이익은 전년 동기 대비 91% 줄어든 29억원으로 잠정 집계됐다. 시장 기대치 102억원을 크게 밑돌았다. 매출액은 61.2% 줄어든 312억원을 기록했다.

이오테크닉스는 3분기 영업익 29억원을 기록하며 시장 기대치를 밑돌았다. 이오테크닉스는 반도체 패키징(칩을 전자기기에 부착할 수 있는 상태로 만드는 공정) 전문기업이다. 반도체 테스트소켓 생산업체인 ISC는 3분기 영업손실 80억원을 기록하며 적자 전환했다. 다만 ISC는 일회성 재무비용(주식보상비용)이 반영돼 적자를 기록했다며, 비용을 제외한 영업이익은 57억원이라고 밝혔다.

아직 3분기 실적을 발표하지 않은 소부장 기업은 HPSP, 하나마이크론, 솔브레인 등이 있다. 금융정보업체 에프앤가이드에 따르면 솔브레인의 3분기 영업이익은 전년 동기 대비 50.6% 줄어들 것으로 예상된다. 증권가에선 HPSP, 하나마이크론의 영업익도 25.36%, 13.72% 감소할 것으로 예상했다.

투자자들은 이들의 실적에 의문을 제기하고 있다. 소부장 업체의 주요 고객사인 삼성전자·SK하이닉스의 실적은 조금이나마 회복하고 있는데, 이들의 실적은 왜 뒷걸음질 치고 있냐는 지적이다. 소부장 기업은 아니지만 팹리스(반도체 설계 전문) 기업 파두가 저조한 실적을 거둔 점도 반도체 업종에 대한 투자자들의 근심이 깊어지는 이유다.

전문가들은 반도체 업황이 4분기부터 본격적으로 회복되고 있다고 진단했다. 과학기술정보통신부에 따르면 지난달 메모리 수출액은 45억1000만달러로 전년 동월 대비 1% 늘었다. 메모리 수출이 증가 전환한 건 지난해 7월 이후 16개월 만이다.

류영호 NH투자증권 연구원은 "기업들의 적극적인 재고 감소 노력과 출하량 제한으로 3분기부터 D램 가격이 반등했다"며 "낸드의 경우 D램에 비해 재고 수준이 높아 정상화에 걸리는 시간인 D램 대비 1~2개 분기 늦을 것"이라고 전망했다.

전방 산업이 회복되며 내년 반도체 수요는 올해보다 늘어날 것으로 예상된다. NH투자증권은 내년 PC, 스마트폰 출하량이 올해에 비해 각각 4.5%, 3% 늘어날 것으로 봤다. 류 연구원은 "메모리 반도체 업체 실적의 가장 큰 변수는 반도체 수요"라며 "수요 개선이 확실하지 않은 상황에서 가동률을 높인다면 이번 반도체 상승 국면의 기간은 짧아질 것"이라고 지적했다.

경기 불황에 대한 우려는 과하다는 지적도 있었다. 이 센터장은 "경제 성장률과 PC, 스마트폰 수요 증가율은 관련이 없다"며 "코로나19 팬데믹(대유행) 시기 세계 경제는 역성장했는데, 반도체는 호황을 맞은 경험이 있다"고 말했다.

그러면서 "리오프닝(경제활동 재개) 이후 가파르게 상승했던 여행, 소비재의 성장세가 최근엔 꺾이고 있다"며 "내년엔 소비 흐름이 PC, 스마트폰 등 전자기기로 이동할 수 있으며 전방 업체의 가동률이 회복되면 반도체 소부장 업체의 실적도 반등할 것"이라고 설명했다.

이 센터장은 향후 고대역폭메모리(HBM) 등 최첨단 반도체 관련 업체의 투자 매력이 부각될 것으로 전망했다. HBM은 인공지능(AI) 서버에 탑재되는 고사양 메모리다. 다른 반도체와 달리 HBM 수요는 빠르게 증가하고 있다.

류형근 삼성증권 연구원은 "한미반도체 주가는 연초 대비 4~5배 올라 밸류에이션(실적 대비 주가 수준) 부담도 큰 상황"이라면서도 "고객사 확대 기대감을 감안하면 주가는 한 차례 더 오를 수 있다"고 분석했다.

한편 시장의 관심은 엔비디아로 향하고 있다. 엔비디아는 오는 21일(현지시간) 실적을 공개한다. 뱅크오브아메리카는 엔비디아의 회계연도 3분기 실적이 시장 기대치를 웃돌 것으로 봤다. 앞선 1, 2분기 엔비디아는 깜짝 실적을 발표했고, 국내 반도체 업종의 주가는 급등했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

삼성전자 상무와 하이닉스 부사장을 지낸 반도체 전문가 최진석 씨(65)가 지난 5월 국가정보원과 검찰에 체포됐다. 삼성전자 화성공장 16라인을 중국에 통째로 복제하려 했기 때문이다. 죄목은 산업기술보호법 및 부정경쟁...

-

2

산업 스파이 4년간 1310명…6개월 이상 징역은 '0명'

특허청 기술경찰이 검찰에 송치한 산업재산권(특허·영업비밀·디자인·기타) 침해 사범 1310명 중 6개월 이상 징역형을 선고받은 피고인이 한 명도 없는 것으로 확인됐다. 법원의 솜방망이 처벌이 국가 핵심기술 유출을 키...

-

3

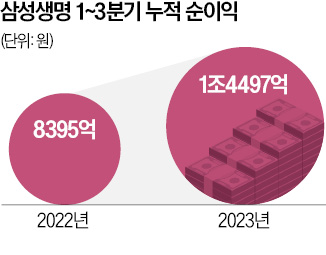

삼성생명 "보장성 보험 판매 쑥"…3분기 누적순익 72% 뛰어 1.4조

보장성 보험 판매 경쟁이 벌어진 영향으로 주요 보험회사가 올해 3분기 작년보다 좋은 실적을 거둔 것으로 나타났다. 삼성생명은 올 3분기까지 누적 1조4497억원(지배기업 소유주 지분 기준)의 순이익을 거뒀다고 14일...