한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 잘 나가다 주춤한 현대차·기아…밸류 상향 점치는 이유

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 잘 나가다 주춤한 현대차·기아…밸류 상향 점치는 이유](https://img.hankyung.com/photo/202311/01.34553621.1.jpg)

자동차株, 하락 구간 vs 저가 매수

향후 완성차 모멘텀, 美·유럽 전기차 판매 비중

연비 규제 벌금 줄이기 위해선 전기차 생산 필수적

경쟁사 전기차 투자 미룰 때 공격적인 현대·기아차

16일 한국거래소에 따르면 국내 자동차 기업을 담고 있는 KRX자동차지수는 올 들어 상반기까지 26.93% 오른 1569.94에 거래됐으나 하반기에 지수가 꺾이더니 6월 말 대비 6.61% 하락한 1822.02를 기록 중이다. 이 기간 현대차도 주당 21만원을 웃돌아다가 현재는 18만원대에, 기아도 9만원대에서 8만원대로 주저앉았다. 국내 완성차 업체는 상반기까지만 하더라도 예상을 뛰어넘는 실적으로 주가가 우상향했으나 내년 자동차 산업이 경기 둔화와 수요 위축 우려에 둔화될 것이란 전망이 제기되자 하반기 들어 상승 폭이 둔화됐다.

잘 나가다 주춤한 자동차株, 하락 구간 진입했나

최근 전기차 시장의 성장세는 미국의 고금리 영향으로 소비자 부담이 커지면서 주춤하고 있다. 완성차 기업의 전동화 계획 수정도 잇따른다. 미국 제너럴모터스(GM)는 앞서 전기 픽업트럭 공장 가동 계획을 1년 연기했고, 2년간 전기차 40만대 생산 계획도 철회했다. 포드는 120억달러의 전기차 투자 지출을 연기했으며, 폭스바겐그룹은 2026년 독일 볼숨고프스부르크 신규 공장 설립을 백지화했다.전문가들은 지금 완성차 기업에 투자할 땐 전기차 투자 지표가 중요하다고 입을 모은다. 유럽과 미국에서 연비 규제가 강화됨에 따라 전기차 생산 능력이 향후 실적을 좌우할 것이란 이유에서다. 게다가 전기차 관련 투자에 따라 향후 판매량에도 큰 영향을 줄 것이란 전망이 나온다.

현재 유럽연합(EU)은 2025년부터 평균 이산화탄소(CO2) 규제가 95g/㎞에서 75g/㎞로 강화하는데, 이를 맞추기 위해선 전기차 판매 비중이 40%가 필요하다. 초과 배출량에 대해선 g당 95유로의 벌금이 부과된다. 2034년엔 내연기관차 판매도 금지된다.

임은영 삼성증권 연구원은 "유럽 시장에서 점유율 1위를 차지하는 폭스바겐그룹의 현재 연간 판매 대수는 300만대, 전기차 비중은 13~14% 수준인데, 대당 800~1000유로의 벌금 부담이 예상된다"면서 "2025년부턴 전기차 비중이 20% 수준에 머문다고 가정 시엔 대당 1900유로의 벌금을 부담, 총 57억 유로(약 8조770억원)가 벌금으로 지출하게 될 것"이라고 분석했다.

미국 시장도 연비 규제 상황은 비슷하다. 미국은 벌금을 2020년 mpg당(갤런당 마일) 55달러에서 2022년 150달러로 3배 상향했다. 올해 미국 주요 완성차 기업이 부담할 벌금은 대당 1300~1400달러로, 작년 대비 2배 가까이 증가했다. 벌금까지 부담하다 보니 차 한 대당 경쟁력은 줄어들 수밖에 없다.

막대한 벌금을 피하기 위해선 전기차 판매를 확대하는 것이 가장 확실한 방법이다. 전기차 전환이 늦어지는 기업은 자국 중심의 시장에서 내연기관차 생산하거나 판매를 이어가는 현지 기업으로 전락할 가능성이 높다.

지금 전기차 투자 여부에 따라 향후 실적 달라져

증권가에선 현대차와 기아가 내년 미국 시장에서 신차 사이클에 진입, 포드를 제치고 미국 자동차 업계 3위에 등극할 것으로 전망한다. 전기차 부문은 테슬라에 이어 2위를 차지할 것으로 본다. 시장에서 예상하는 현대차와 기아의 전기차 판매 비중은 올해 9%에서 내년과 2026년 각각 12%, 20%로 증가할 것으로 봤다. 미국 내 전기차 판매 증가가 밸류에이션 상승의 동력이 될 것이란 설명이다.현대차와 기아가 업계 평균 대비 낮은 밸류에이션을 기록 중인 것도 투자 포인트로 꼽힌다. 전기차 모델들의 추가 출시와 미국 전기차 전용 공장의 완공으로 전기차 시장 내 점유율이 증가할 경우 밸류에이션 재평가를 통한 주가 모멘텀이 예상된다.

송선재 하나증권 연구원은 "전기차 모델 추가 출시, 미국 전기차 전용 공장의 완공 등으로 전기차 시장 내 점유율이 상승할 경우 밸류에이션 재평가로 주가 모멘텀이 강화될 것"이라며 "4분기부터 EV9, 2024년 하반기에는 아이오닉7과 EV3 등이 추가 투입되는데, 조지아주 전기차 공장이 완공은 추가적인 점유율 상승의 계기가 될 것"이라고 말했다.

류은혁 기자 ehryu@hankyung.com

-

1

정의선 현대자동차그룹 회장이 영국 찰스 3세 국왕이 수여하는 대영제국훈장을 받았다. 1977년 정주영 선대회장이 받은 것과 같은 훈장으로, 찰스 3세 국왕 즉위 이후 한국인이 이 훈장을 받은 것은 처음이다. 대(代)...

-

2

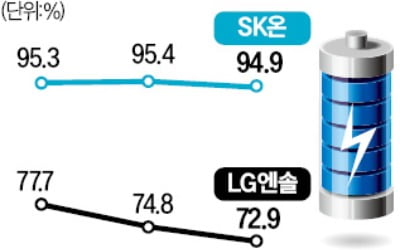

배터리 업체 가동률 '뒷걸음질'…LG엔솔·SK온, 3분기 하락

국내 배터리업계 1·2위인 LG에너지솔루션과 SK온의 지난 3분기 공장 가동률이 일제히 뚝 떨어졌다. LG에너지솔루션의 글로벌 사업장 평균 가동률은 올 들어 3분기까지 내리 하락했고 SK온 가동률도 반년 만에 뒷걸음...

-

3

코스피지수가 15일 하루 동안 2% 넘게 오르며 2500선에 근접했다. 미국발 금리 인상이 끝날 것이란 기대에 위축됐던 투자심리가 살아났다. 외국인과 기관이 반도체와 자동차를 쌍끌이 매수하며 주가 상승을 견인했다. ...