한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's PICK : "한화, 실적 부진 지속되나 내년부터 개선 전망"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's PICK : "한화, 실적 부진 지속되나 내년부터 개선 전망"](https://img.hankyung.com/photo/202311/01.35082781.1.png)

👀주목할 만한 보고서

한화 - 실적 부진 지속, 2024년부터 개선 전망

📉목표주가 : 4만원→3만4000원(하향) / 현재주가 : 2만4500원투자의견 : 매수(유지) / 대신증권

-3분기 영업이익은 3,823억원으로 당사 및 시장 컨센서스를 하회. 1)별도 부문의 수익성 하락에 따른 영업가치 감소, 2)한화솔루션 실적 부진 및 주가하락으로 상장자회사의 지분가치 감소를 반영해 목표주가를 하향.

-3분기 누적 별도 부문의 영업이익률은 3%로 20~22년 3년 평균 약 4.8% 대비 크게 하락. 특히 합병 전 건설부문의 OPM은 5~10% 수준을 기록했으나 건설 합병 이후 수익성이 크게 악화.

-4분기부터 모멘텀과 글로벌 부문의 매출 회복, 연결 자회사인 한화솔루션의 태양광 모듈 판매 증가 및 스프레드의 점진적 개선 예상. 본격적인 실적 회복은 2024년에 가능할 것으로 전망.

뉴프렉스 - 지속성이 핵심

📈목표주가 : 7300→8000원(상향) / 현재주가 : 5630원투자의견 : 매수(유지) / 대신증권

-3Q23 연결 영업이익 60억원으로 당사 추정치(30억억)을 상회. 고마진 제품 위주의 베트남 법인 생산 확대와 전사적인 비용 절감 노력의 효과.

-4Q23 매출액과 영업이익은 각각 531억원(+4.5% QoQ), 55억원(OPM: 10.4%) 전망. 국내 고객사의 플래그십 스마트폰 조기 출시 계획에 따라 올해는 11월부터 해당 매출이 인식되고 있음.

-2024년에도 베트남 법인의 지속 성장과, 주요 경쟁사들의 철수로 인한 상대적 고마진 신제품 물량 확대, VR 고객사의 중국 시장 진입으로 유의미한 이익 성장 기대.

LS - 변신은 무죄

📉목표주가 : 14만원→12만원(하향) / 현재주가 : 7만8700원투자의견 : 매수(유지) / 키움증권

-해저케이블과 배터리 소재를 두 축으로 하는 확실한 성장 동력 확보. 기업가치 재평가스토리 유효. 배터리 소재는 MnM이 황산니켈 사업 본격 시작, LS가 엘앤에프와 합작법인 설립해 전구체 사업 진출. 향후 MnM이 폐배터리 재활용 사업 진출 예정. 니켈제련, 황산니켈 및 리사이클링, 전구체의 수직계열화를 통한 시너지 효과 기대.

-해저케이블 전성 시대. 해저케이블은 단기적인 해상풍력 시장 위축 불구, 수주잔고3.6조원에 육박하며 호황 입증. 급증한 수주잔고 대응 위해 증설 속도 가속화. 해저케이블 매출 드라마틱하게 성장. 27년부터 조단위 규모 전망.

-이익 규모 한층 상향. MnM 잔여지분 인수 효과와 ELECTRIC 전력인프라 호황에 힘입어 영업이익 규모 1조원 근접.

비에이치 - 기대감이라곤 없는 현 주가

📉목표주가 : 4만원→3만2500원(하향) / 현재주가 : 2만950원투자의견 : 매수(유지) / SK증권

-3분기 영업이익은 508억원(-14%, YoY)을 기록. 컨센서스(550억원)을 하회. 이미 낮아졌던 최근 시장 눈높이 수준의 실적.

-매출은 예상대비 부진. 국내 고객사의 물량 감소 영향. 다행히 보급형 모델 중심의 부품 주문 감소로 수익성은 개선. 국내고객사 향 FPCB 의 영업이익률은 약 3 년만에 흑자전환에 성공.

-북미 고객사향 FPCB 매출도 타 서플라이체인에 비해서 견조했음. 다수의 북미 고객사 벤더들은 3 분기에 신모델 부품 양산이 전년대비 1~2개월 지연. 동사는 약 1~2주 수준의 지연.

기업은행 - 꾸준한 실적, 배당으로 연결

📈목표주가 : 1만4000원→1만5000원(상향) / 현재주가 : 1만1670원투자의견 : 매수(유지) / 키움증권

-23년 3분기 누적 연결순이익은 2.11조원으로 22년 1.92조원 대비 10% 증가. 4분기 추가충당금 규모가 변수이나 사상 최대실적 달성 가능성이 높아.

-은행실적은 꾸준히 개선 중이며, 비은행 부문에서는 투자증권이 22년 실적을 넘어서고 있고, 캐피탈 실적도 회복 중.

-은행주 중 충당금 추가적립 규모가 커. 중소기업 대출이라는 특징도 있지만 보수적 관리방침이 작용한 결과. 보수적 추가적립 상황에서도 이익증가를 이어가는 점을 높이 평가할 필요.

하나마이크론 - VINA는 계획대로 성장

📈목표주가 : 2만6000원→3만6000원(상향) / 현재주가 : 3만2650원투자의견 : 매수(유지) / 신한투자증권

-3Q23 실적은 매출액 2,394억원(-4% QoQ), 영업이익 158억원(-14% QoQ)으로 컨센서스(220억원)를 하회. 반도체 업황 부진에 따른 메모리 반도체 생산량 감소 때문.

-생산 업체의 감산 정책 기조에 따라 부품(하나머티리얼즈) 수요 및 외주(별도 법인) 물량이 감소. VINA 법인의 경우 기존 계획대로 외주 물량 증가에 따른 실적 성장을 이루고 있음.

-다만 3Q23 VINA 법인의 2동 준공과 함께 비용을 추가 인식하기 시작. 본격적인 Ramp-Up 단계가 아니기 때문에 수익성에 부정적이었을 것으로 판단.

양병훈 기자 hun@hankyung.com

-

1

PKF서현회계법인은 지난해 설립한 서현학술재단이 첫 학술상 시상식을 열었다고 15일 밝혔다. 최우수상은 양인준 서울시립대 세무학과 교수가 받았다. 우수상은 연세대 경영대 회계학과 박사과정을 밟고 있는 라경흠 씨가 수...

-

2

코스피지수가 15일 하루 동안 2% 넘게 오르며 2500선에 근접했다. 미국발 금리 인상이 끝날 것이란 기대에 위축됐던 투자심리가 살아났다. 외국인과 기관이 반도체와 자동차를 쌍끌이 매수하며 주가 상승을 견인했다. ...

-

3

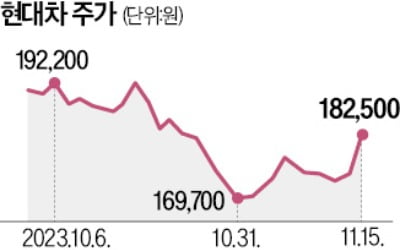

실적은 오르는데 주가는 하락하면서 현대자동차와 기아의 밸류에이션(실적 대비 주가 수준)이 ‘역사적 저점’ 수준으로 떨어졌다. 증권가에선 저가 매수 타이밍이 왔다는 의견이 고개를 들고 있다. 현대차는 15일 4.17%...