"SK오션플랜트, 3분기 영업익 시장 기대치 하회…목표가↓"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박광래 신한투자증권 연구원은 "3분기 실적은 매출 2370억원, 영업이익 164억원으로 시장 기대치를 하회했다"며 "Barossa FPSO 인도를 위한 추가 공사비 집행이 영업이익 부진에 영향을 미쳤다"고 말했다.

SK오션플랜트는 올해 매출 9452억원, 영업이익 813억원으로 당초 회사가 제시한 사업계획 목표 매출 9174억원, 영업이익 746억원을 초과 달성할 전망이다.

4분기 실적만 놓고 보면 성장 모멘텀이 둔화되는 것처럼 보일 수 있으나 안마도를 포함한 국내 해상풍력 프로젝트 수주를 연내 달성하며 수주잔고는 증가세가 지속될 가능성이 높다.

SK오션플랜트는 2026년 신야드 완공 이전까지의 케파 부족 이슈를 해결하기 위해 얼라이언스를 구축했다. 이번 얼라이언스 구축으로 연간 10만톤 수준의 케파가 15만톤으로 확장될 수 있는 효과를 기대할 수 있게 됐다.

박 연구원은 "협력사들로 나가는 일부 비용 증가가 나타날 수

있으나 이는 매출 증가에 따른 고정비 절감 효과로 충분히 만회할 수 있을 것"이라며 "대만에서 증명된 동사의 경쟁력이 국내, 일본 등 다른 시장에서도 다시 한번 증명될 수 있을 것으로 기대한다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

SK오션플랜트가 대만 최대규모의 재생에너지 전시회에 참가해 시장 영향력을 확대하고 있다. SK오션플랜트는 18일부터 20일까지 진행되는 타이베이 난강 전시센터에서 열린 ‘에너지 타이완(Energy Taiwan) 20...

-

2

한화솔루션, 씨에스윈드 등 신재생에너지 관련주가 11일 일제히 급등했다. 프랑스 신재생에너지 발전 비중이 확대될 것이라는 소식에 주가가 반응했다. 태양광 모듈 업체인 한화솔루션은 이날 8.32% 오른 2만9300원에...

-

3

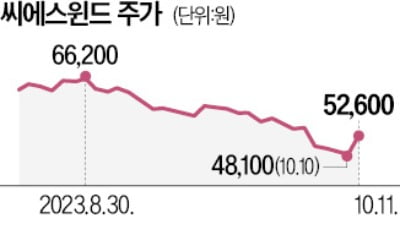

한화솔루션·씨에스윈드 주가 '불기둥'…"프랑스 신재생 확대"

한화솔루션, 씨에스윈드 등 신재생에너지 관련주가 일제히 급등했다. 주요 원전 운영국인 프랑스가 신재생에너지 발전 비중을 확대할 것이라고 밝히면서다. 11일 오후 2시 기준 태양광 모듈 업체인 한화솔루션은 8.5% 오...