"천보, 단기 실적보단 장기 성장성에 주목해야"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 오강호 연구원은 "1분기 이후 천보의 실적은 부진한 흐름을 보이고 있다"며 "판가 인하, 수요 둔화가 주원인"이라고 지적했다. 이어 "주요 제품의 매출이 감소하며 3분기 영업이익률은 전년 동기 대비 16.4%포인트 감소한 1.7%에 불과했다"고 말했다. 천보의 3분기 매출액과 영업이익은 494억원과 8억원을 기록했다.

오 연구원은 "실적 부진이 이어지며 주가가 우하향하고 있다"며 "2차전지 평균 판매 가격은 1분기 6만1402원에서 3분기 6만2232원으로 하향 안정화하고 있다"고 말했다.

그러면서 "2차전지 수요 개선과 더불어 가격이 안정화하면 실적 개선 속도는 가속할 것"이라며 "내년은 증설과 동시에 2차전지 가격 안정화, 수요 개선을 기대한다"고 말했다. 지난해 연간 5000t이었던 천보의 생산 능력은 내년 2만5000t으로 늘어날 것으로 예상된다.

오 연구원은 "제품 포트폴리오 확대, 지역별 매출 비중 다변화로 점진적 실적 성장이 기대되는 시기"라며 "단기 실적보다 중장기 성장성에 주목해야 한다"고 말했다. 그는 내년 천보의 매출액을 3106억원, 영업이익 230억원으로 전망했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

"진에어, 3고 현상으로 3분기 실적 부진…목표가↓"-대신

대신증권이 21일 진에어의 목표주가를 2만원에서 1만6000원으로 하향했다. 3분기 실적이 고금리·고환율·고유가 등 3고(高) 현상으로 인해 부진했기 때문이다. 다만 투자의견은 '매수'로 유지했다. 양지환 대신증권 ...

-

2

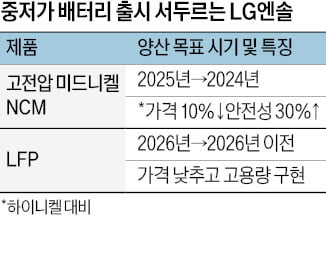

LG에너지솔루션이 전기차용 중저가 고전압 미드니켈 NCM(니켈·코발트·망간) 배터리를 이르면 내년 양산하겠다는 계획을 세웠다. 당초 목표한 2025년보다 양산 시점을 1년가량 앞당겼다. 글로벌 완성차업체의 전기차 가...

-

3

"코윈테크, 시장 기대치 밑돈 실적에 목표가↓…4분기 성장 기대"-유진

유진투자증권은 20일 코윈테크에 대해 높은 수주잔고에 기반해 4분기 큰 폭의 성장이 지속될 것으로 예상한다면서 투자의견을 '매수'로 유지했다. 다만 3분기 실적이 시장기대치를 크게 밑돈 만큼 목표주가는 기존 4만80...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)