한경닷컴 더 머니이스트

이창언 NH WM마스터즈 전문위원

이창언 NH WM마스터즈 전문위원

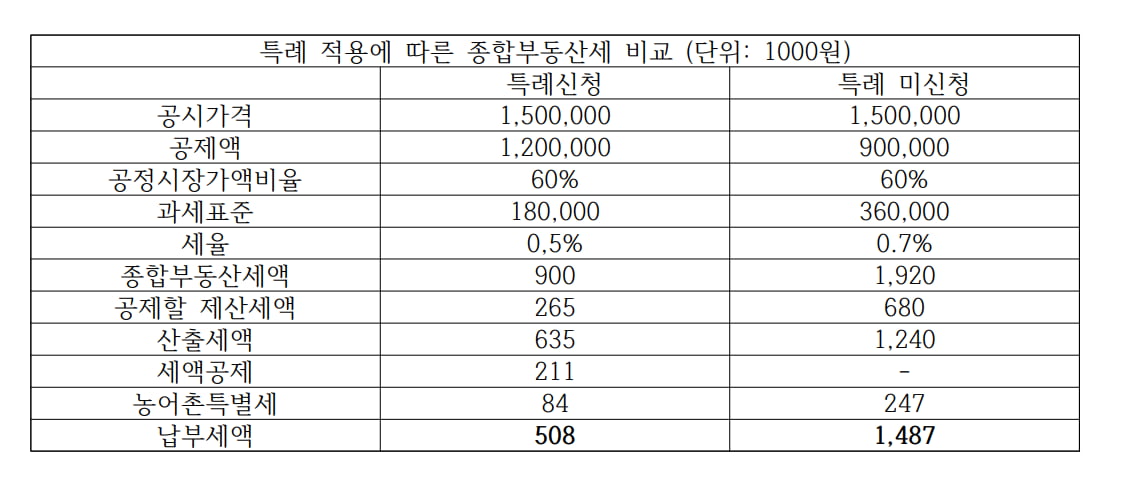

종부세 계산 시 1세대 1주택 공제, 임대물건 등 합산배제를 통해 세금 부담을 완화할 수 있습니다. 매년 9월 16일부터 9월 30일까지 관할 세무서에 1주택 특례 및 합산배제 등 신고서를 제출하면 됩니다. 혹시 해당 기간 제출하지 못한 경우 이번 종부세 정기 신고(11월 16일부터 12월 15일)에 신고서를 제출 세금 혜택을 받을 수 있습니다. 특히 지난해부터 합산배제 외 특례주택 제도가 도입됐습니다.

특례주택 제도에 따르면 신규주택 취득 후 3년 내 종전 주택을 양도한 경우 일시적으로 2주택을 보유한 것으로 간주돼 세금 혜택을 받을 수 있습니다. 1주택만 보유하고 있는 경우, 공제가액이 9억원에서 12억원으로 늘어납니다. 또 보유기간 및 연령(60세 이상)에 따라 세액공제 혜택이 있어 미신청시 계산한 종부세보다 눈에 띄게 줄일 수 있습니다.

일반주택 1채와 수도권, 광역시·세종시 외의 지역에 공시가격 3억원 이하의 주택을 1채 보유한 경우 특례 신청이 가능합니다. 다만 지방 저가 주택은 1채만 보유한 경우에 특례 신청을 할 수 있습니다.

1주택자가 상속으로 다주택자가 된 경우에도 특례 신청이 가능합니다. 주택 상속일로부터 5년이 지나지 않았으면 신청할 수 있으며, 5년이 지났더라도 상속받은 주택의 본인 지분율이 40% 이하이거나 상속받은 주택의 본인 지분에 해당하는 공시가격이 6억원(비수도권 3억원) 이하인 주택이면 신청할 수 있습니다.

다만 일시적 2주택으로 특례를 신청한 경우 특례주택 혜택을 받으려면 신규 주택 취득일로부터 3년 이내에 종전 주택을 반드시 처분해야 합니다. 만약 3년 이내에 처분하지 못하면 다주택자가 되기 때문에 혜택으로 감면받았던 세액을 고스란히 돌려내야 합니다.

또 상속주택(소액지분 제외)은 상속개시일 후 5년 동안만 혜택을 받을 수 있습니다. 따라서 장기적인 관점에서는 1세대 1주택 요건을 갖춰야만 종부세 부담으로부터 벗어날 수 있으므로 주택 보유 상황을 수시로 관리해야 합니다.

<한경닷컴 The Moneyist> 이창언 NH WM마스터즈 전문위원(NH농협은행 All100 자문센터)

'NH WM마스터즈'는 농협금융지주와 각 계열사에서 선발된 자산관리 관련 최정예 전문가 집단으로, 리서치에 기반한 투자전략과 자산포트폴리오를 제시하고 있습니다.

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com