과도한 조세 경쟁을 방지하고자 경제협력개발기구(OECD)를 중심으로 143개국이 글로벌 최저한세 도입에 합의한 가운데, 한국은 2022년 말 글로벌 최저한세 제도를 입법화함으로써 전세계 최초로 이를 도입한 바 있다. 후속조치로 지난 9일 기획재정부에서는 글로벌 최저한세 적용 상세 규정이 포함된 '국제조세조정에 관한 법률 시행령 개정안'을 입법 예고하며 내년 1월 본격적인 새 제도 시행을 앞두고 있다.

글로벌 최저한세 적용 대상인 연결재무제표 매출액 기준 7.5억 유로(약 1조 원) 이상의 기업은 2024년 1월 1일 이후 개시 사업연도부터 국가별 실효세율을 산정하고, 특정 국가의 실효세율이 15% 미달 시 연결 그룹 내 다른 기업이 추가세액을 부담해야 한다. 국내 약 300개 기업이 글로벌 최저한세 적용에 해당될 것으로 전망된다.

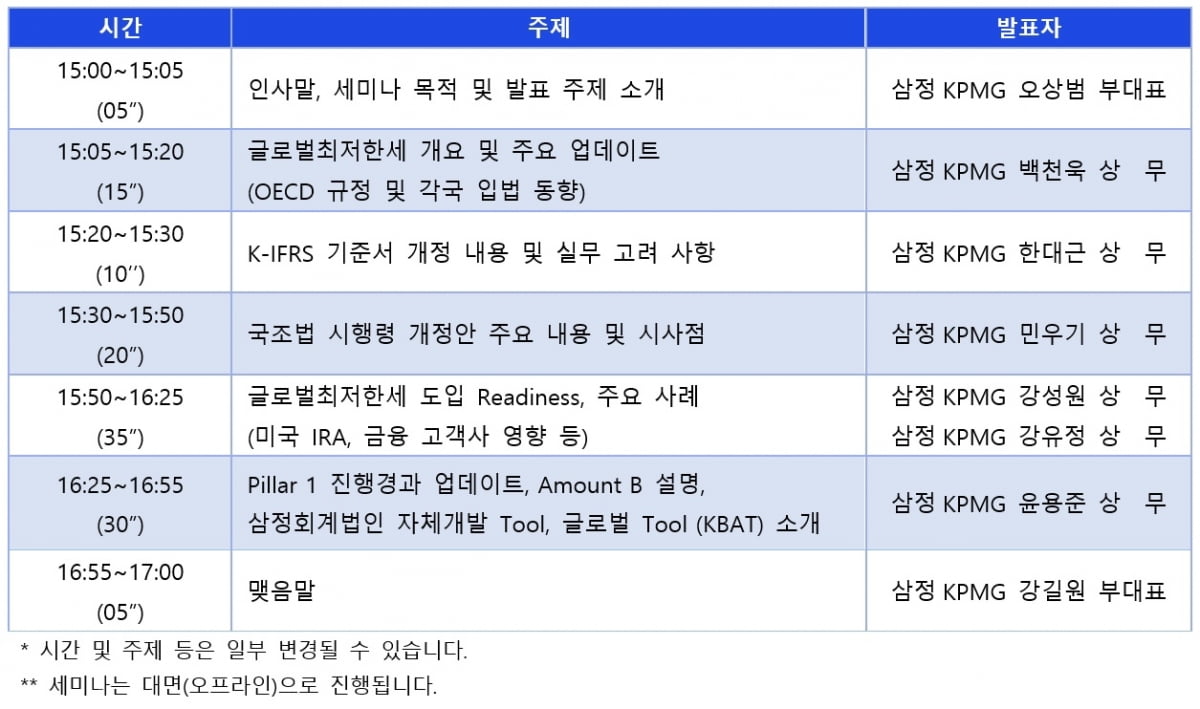

삼정KPMG는 이번 세미나에서 글로벌 최저한세에 대한 전반적인 제도 이해와 세계 각국의 관련 입법 동향을 포함한 글로벌 최저한세 도입에 따른 기업의 대응방안을 제시한다.

강성원 상무와 강유정 상무는 글로벌 최저한세 도입 대응방안과 미국 인플레이션감축법(IRA) 및 금융 고객사 영향 등을 포함한 주요 사례를 제시한다. 마지막으로, 윤용준 상무가 디지털세 필라1의 진행경과와 어마운트 B(Amount B)를 설명하고, 삼정KPMG가 자체 개발한 관련 툴(Tool)들을 소개한다.

삼정KPMG는 업계 최초로 필라2 도입을 대비해 정확한 필라2 추가세액 계산 및 여러 시나리오의 비교를 가능케 하는 BEPS 2.0 모델링툴(Modeling Tool)을 개발했다. 이 밖에, 기존의 회계보고 및 세무신고 절차와 데이터들을 기반으로 필라2 관련 데이터 수집 및 관리 효율성을 높일 수 있는 KBAT(KPMG BEPS 2.0 Automation Technology)도 개발하며, 이를 바탕으로 다국적 기업에 실질적인 솔루션을 제공할 계획이다.

오상범 삼정KPMG 부대표는 “회계기준서의 개정으로 인해 K-IFRS를 적용하는 기업의 경우 당장 2023 사업연도 기말 재무제표 공시부터 글로벌 최저한세 영향을 주석에 공시해야 하며, 2024년 1분기부터는 실제 납부해야 할 추가세액을 추정하여 재무제표에 반영해야 한다”며, “글로벌 최저한세 영향 분석 및 추가세액 계산에 상당한 수준의 자료가 요구되는 만큼 대상 기업들은 빠른 준비와 대응이 필요한 시점이다”고 조언했다.

한편, 삼정KPMG 필라2 대응팀은 국제조세 분야에서 다양한 경험을 보유한 전문 인원으로 구성돼 있으며, 세무자문부문 내 국제조세 전문가들을 선발해 필라2 제도 도입 초기부터 새 제도에 대해 연구하고 잠재적 기업을 대상으로 예상되는 실무상 문제를 논의해 왔다. 지난 7월에는 글로벌 최저한세 관련 다양한 업무 경험을 보유한 강성원 상무를 영입하는 등 글로벌 최저한세 대응팀 규모와 역량 확대에도 총력을 기울이고 있다.

성상훈 기자 uphoon@hankyung.com

!["설마 나도?"…스타트업 외부감사, '남 일'이 아니다 [긱스]](https://img.hankyung.com/photo/202311/01.35088088.3.jpg)