한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's PICK : "이 종목 거를 타선이 없다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's PICK : "이 종목 거를 타선이 없다"](https://img.hankyung.com/photo/202311/01.35181401.1.png)

![[마켓PRO] Today's PICK : "이 종목 거를 타선이 없다"](https://img.hankyung.com/photo/202311/01.35181455.1.jpg)

NHN-"최악의 구간은 지났다"

📉목표주가 : 3만3000원→3만2000원(하향) / 현재주가 : 2만3000원투자의견 : 매수(유지) / 삼성증권

-웹보드게임 규제 완화와 신규 게임 출시로 24년 게임 매출 성장이 예상되며, 기술

부문 역시 정부 클라우드 지원 예산 확대로 높은 성장세를 유지할 전망

-24년에도 비용 통제와 자회사 구조조정이 지속될 것으로 예상되는 만큼 이익 회복세

가 이어질 전망. 추가 구조조정 가시화 시 밸류에이션 디스카운트 해소가 기대됨

콘텐트리중앙-"위버스 가치를 제외해도 저평가"

📈목표주가 : 1만6000원→2만500원(상향) / 현재주가 : 1만6680원투자의견 : 매수(유지) / NH투자증권

-목표주가 20,500원(기존 16,000원)으로 28% 상향. 산정 기준시점을 할리우드

파업 종료에 힘입은 영업 정상화 효과가 온기 반영될 2024년으로 변경한 효과

투자의견 Buy 유지.

-미국 배우조합 파업까지 종료되며 동사 연간 영업에 대한 최대 방해 요인이 드디어 해소. 방송 부문의 경우 자회사 Wiip의 영업 재개(제작 및 유통 재개)로 적자폭 축소 두드러질 것.

-극장 부문의 경우 ‘듄2’ 등 미뤄졌던 기대작 개봉에 힘입은 박스오피스 실적 회복 본격화 기대. 기다렸던 봄이 올 것.

한화에어로스페이스-"거를 타선이 없다"

📈목표주가 : 14만5000원→16만원(상향) / 현재주가 : 11만8400원투자의견 : 매수(유지) / SK증권

-투자의견 매수를 유지하고, 목표주가는 기존 14만5000원에서 16만원으로 상향 조정

(+10.3%)한다.

-2024년은 전반적으로 국내 방산 기업들에 대한 눈높이를 높여도 되는 시점이라고 판단.

-추가(신규) 수출 계약 논의가 더욱 활발하게 진행될 것으로 예상되고, 정치적 불확실

성 및 지정학적 갈등 지속은 방산에 대한 수요를 증가시킬 것으로 예상. 수출 품목 다변화는 수익성 제고에 긍정적인 영향을 미칠 것.

-특히 한화그룹이 보유한 방산 밸류체인 일원화는 프리미엄을 부여하기 충분.

LX세미콘-"내년 모바일 DDI 경쟁 심화 예상"

📉목표주가 : 14만5000원→11만원(하향) / 현재주가 : 8만9700원투자의견 : 매수(유지) / 하이투자증권

-2024 년 실적은 매출액 2.2 조원(+14% YoY), 영업이익 1,658 억원(+47% YoY)을

기록하며 전년 대비 뚜렷한 개선세를 나타낼 것으로 추정되나 시장 기대치(매출액 2.2 조원,

영업이익 2,546 억원)는 크게 하회할 것. 내년부터 동사의 주력 고객사 내 스마트폰향 P-OLED DDI 점유율 경쟁이 불가피해질 전망이기 때문.

-연말을 앞두고 2% 가량의 배당수익률을 기대할 수 있다는 점은 긍정적인 요인이지만 매크로 불확실성으로 내년에도 전방 IT 기기 수요의 뚜렷한 회복세를 기대하기 쉽지 않아 단기적인 주가 상승 여력은 제한적일 것으로 판단.

-신성장 동력을 확보하기 위해 준비 중인 신사업(SiC PMIC, MCU, BMS IC 등)의 현실화 시점에 주목하며 중장기적인 관점에서 접근할 것을 추천.

코리안리-"긍정적인 전망은 유지"

📉목표주가 : 1만1000원→1만원(하향) / 현재주가 : 7940원투자의견 : 매수(유지) / 현대차증권

-코리안리에 대한 매수 의견을 유지하고, 최근 무상증자에 따른 영향을 반영하여 목표주가는 10,000원으로 하향

-무상증자이므로 배당가능이익과는 무관하며, 향후에도 매년 유사한 규모로 무상증자 예정

-3분기 누적으로 IFRS4기준의 순이익은 2,597억원(환율 영향 제외)으로, 이미 지난 해 연간 손익을 크게 상회 중. 이에

4분기 계절적 비용 등을 감안해도 DPS는 540원으로, 기대 배당수익률 6.8%에 육박할 전망

-올해 주가가 KOSPI 상승률 대비 25.3%p 초과 상승한 데다 내년에는 손익 등의 모멘텀이 다소 축소되는 점은 불가피할 것으로 보이지만, 무위험수익률 하락에 따라 내년 무위험수익률 차감 후 배당수익률은 올해 대비 약 1.1%p 개선되는 점 감안 시 배당 투자처로서 매력은 여전히 높다고 판단.

SNT모티브-"매출원이 다변화돼있어 방어력이 좋은 편"

📉목표주가 : 6만원→5만6000원(하향) / 현재주가 : 4만3800원투자의견 : 매수(유지) / 하증권

-SNT모티브에 대한 투자의견 BUY를 유지한 가운데, DU 위주의 역성장을 반영해 목표주가를 기존 6.0만원에서 신규 5.6만원(목표 P/E 9배 적용)으로 조정

-비록 DU 부문의 매출 부재가 아쉬운 상황이지만, 하이브리드차의 인기로 HSG모터의 성장이 이어지고 있고 GM향 오일펌프 매출이 증가하면서 상당부분 상쇄할 것.

-다변화된 매출구조(고객 및 제품 믹스)와 높은 수익성(영업이익률 10%), 그리고 뛰어난 재무구조(부채비율 30%대) 등에도 불구하고, 현재 P/E 7배의 낮은 Valuation을 보이고 있는 것은 전기차 부품군의 성장 둔화 영향.

-2024년 실적 및 Valuation 정체를 타개할 촉매는 GM향 DU 매출의 재개 및 현대차/기아 플랫폼향 구동모터 수주.

박재원 기자 wonderful@hankyung.com

-

1

에코프로그룹의 ‘막내’ 에코프로머티리얼즈 시가총액 규모가 상장 7거래일 만에 3배 넘게 커졌다. 2차전지 관련 신규 종목이 등장하면서 개인투자자 매수세가 몰린 결과다. 시총이 급증하면서 코스피200 특례편입 기대 역...

-

2

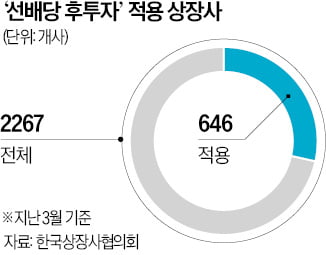

법에 발목잡힌 중간배당기업…"先배당 後투자, 우린 못해요"

주요 상장사들이 예측 가능한 배당투자를 위해 먼저 배당금을 확정하고 나중에 투자할 수 있도록 연간 결산배당 기준일을 연말 대신 내년 3~4월로 속속 바꾸고 있지만 분기·중간에 대해선 제도를 개선하지 못하고 있는 것으...

-

3

한동훈 법무부 장관 테마주가 줄줄이 급등하고 있다. 27일 대상홀딩스와 대상홀딩스 우선주는 각각 29.97%, 29.99% 올랐다. 대상과 대상 우선주도 각각 3.19%, 22.36% 상승했다. 대상그룹 주식이 폭등...