인플레 둔화한 게 맞나…금리인하 시점 고민하는 중앙은행들

파이낸셜타임스(FT)는 유럽중앙은행(ECB) 내부에서 금리 인하를 두고 논쟁이 촉발하기 시작했다고 3일(현지시간) 보도했다. 침체가 도래하기 전에 일찍 금리를 인하해야 한다는 주장이 퍼지기 시작한 것이다. 당초 ECB는 지난해 인플레이션을 예상하지 못하고 금리 인상 시점을 놓쳤다는 비판을 받은 바 있다. 이번에도 경기가 변하는 흐름을 좇지 못하고 있다는 지적이 나온다.

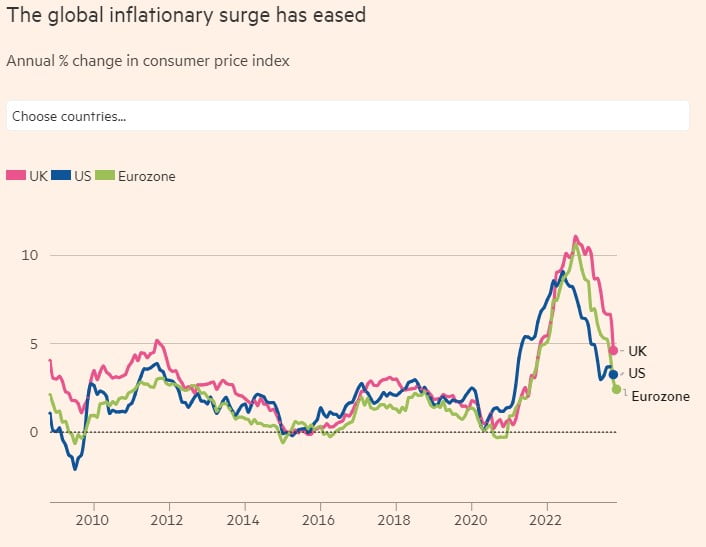

금리 인하론이 확산한 배경엔 인플레이션 둔화가 있다. 유로존(유로화 사용 20개국)의 인플레이션 지표는 최근 3개월 연속 시장 예상치를 밑돌았다. 유로존의 지난달 소비자물가지수(CPI) 연간 상승률은 2021년 7월 이후 최저 수준인 2.4%로 떨어지면서 ECB의 물가 목표치 2%에 근접했다. 시장에서는 최근 들어 ECB가 미국보다 먼저 금리 인하에 나설 것이라는 전망까지 나온다.

경제학자들은 ECB의 첫 금리 인하 시점을 내년 상반기로 예측했다. 반면 최근 ECB는 채권 매입 종료 시점을 예정보다 앞당기는 등 긴축의 고삐를 늦추지 않는 모습이다. 옥스퍼드 이코노믹스의 수석 이코노미스트인 이네스 맥피는 "인플레이션이 빠르게 완화하면서 중앙은행들이 (또다시) 정책 실패를 저지를 위험이 커지고 있다"며 방향 전환(피벗)을 촉구했다.

경제학계의 비판에도 ECB가 금리 인하를 망설이는 이유는 인플레이션이 재발할 것이란 우려 때문이다. 전 ECB 이코노미스트였던 더크 슈마허 나타시스 은행 애널리스트는 "유로존 인플레이션은 내년 3~5월께 목표치(2%)를 기록할 것으로 보인다"며 "하지만 ECB 내부에선 또다시 인플레이션을 과소평가할 수 있다는 공포심리가 확산한 탓에 통화정책을 변경하는 데까지는 시간이 걸릴 것"이라고 지적했다.

각국의 경제 상황이 다른 탓에 이견이 좁혀지지 않는다는 분석이 나온다. 국내총생산(GDP) 대비 정부 부채 비율이 높은 이탈리아(141.7%, 지난해 기준), 프랑스(111.8%)와 달리 독일(66.1%)은 비교적 차입비용 부담이 덜한 편이다. 부채부담이 큰 이탈리아 입장에선 금리를 인하해야 가계의 경제적 고통을 줄일 수 있게 된다.

EU보다 경제 회복세가 가파른 미국에서도 금리 인하 시점을 두고 갈등이 심화하고 있다. 미 중앙은행(Fed) 위원들 사이에서도 경제 지표를 다르게 판단하고 있어서다. 메리 데일리 샌프란시스코연방은행 총재는 지난달 FT와의 인터뷰에서 "물가 상승 압력이 아직 큰 상황에서 피벗을 하게 되면 Fed의 신뢰성에 금이 간다"고 했다.

제롬 파월 Fed 의장도 지난 1일 " 충분히 긴축 기조를 이뤘다고 확신하기엔 너무 이르며 금리 인하 시점을 예상하는 것도 마찬가지”라고 말했다. 이어 “통화 정책을 더 긴축적으로 유지하는 게 적절하다고 판단되면 그렇게 할 준비가 돼 있다”고 덧붙였다.

Fed 역시 ECB와 비슷한 실수를 반복하는 것을 우려하고 있다는 분석이 나온다. 2021년 하반기부터 물가 상승세가 가팔라졌지만, Fed는 아직 금리를 인상할 시점이 아니라고 분석한 바 있다. 물가 상승세를 억제할 수 있는 '골든타임'을 놓쳤다는 비판이 쏟아졌다.

판테온이코노믹스의 이안 셰퍼드슨 이코노미스트는 "지난 한 해 동안 숱한 비판을 받은 Fed 입장에선 또 한 번 인플레이션 추이를 잘못 해석할 수도 있다는 공포에 질려있다"고 지적했다.

경제학계에선 통화 정책을 전환할 수 있는 유일한 지표로 근원 물가지수를 꼽았다. 변동성이 큰 에너지와 식료품을 제외한 물가지수를 뜻한다. 근원 CPI가 각국 중앙은행의 인플레이션 목표치(2%)에 도달하게 되면 금리 인하 시점을 결정할 것이라는 관측이다.

오현우 기자 ohw@hankyung.com