[단독 인터뷰] 박현주 미래에셋 회장 "인도에서 새로운 20년 시작"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

BNP파리바에서 4800억원에 인수

떠오르는 인도 시장 장악 승부수

"인도는 무한 잠재력 가져...미래에셋은 이제 성장주"

"5년내 인도 증권사 탑5에 들것"

박현주 미래에셋그룹 회장은 이날 서울 당주동 포시즌스호텔에서 한 단독 인터뷰에서 “미래에셋 글로벌 진출의 새로운 20년은 인도 증권사 인수로 시작한다”며 “미래에셋증권은 급성장하는 인도 시장을 발판으로 삼아 성장주로 거듭날 것”이라고 강조했다.

그는 “인도는 무궁무진한 성장 잠재력을 가진 나라”라며 “앞으로 증자 등을 통해 적극적으로 투자해 (쉐어칸을) 5년 안에 5위권 증권사로 만들겠다”고 말했다.

쉐어칸은 2000년 설립된 인도 10위의 증권사로 지난해 2100만달러의 당기순이익을 거뒀다. 임직원 수 약 3500명이 인도 전역 400개 지역의 130여개 지점에서 근무하고 있다.

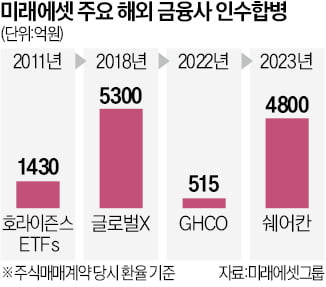

이번 인수합병(M&A) 거래를 통해 미래에셋그룹은 글로벌 사업(운용자산 기준)을 1000억달러 규모로 키웠다. 2003년 해외 진출을 시작한 지 20년만에 이룬 성과다. 박 회장은 2018년부터 그룹의 글로벌전략가(GSO)를 맡은 후 해외 사업에 집중하고 있다. 2018년 미국 혁신 테마형 상장지수펀드(ETF) 선두기업 글로벌X, 지난해 영국 ETF 시장조성 전문회사 GHCO 등을 인수를 주도했다.

박 회장은 “지금까지 미래에셋은 해외시장에서 총 13번의 인수합병(M&A)가 있었다”면서 “그 과정을 통해 해외시장에서 사업을 어떻게 전개해야하는지에 대한 노하우가 우리에겐 있다”고 했다. 이어 “베트남 시장에서 증권사 순위 5등 안에 들어간 것이나 인도네시아에서의 성공을 진출 당시에 예측한 사람은 많지 않았다”며 “”미국과 캐나다 시장에서의 ETF 성공도 마찬가지”라고 했다. 박 회장은 “해외 진출을 해야한다는 담론을 넘어 글로벌 비즈니스에서 어떻게 해야하는지에 대한 노하우가 있다는건 큰 자산”이라고 덧붙였다.

▶다음은 일문일답

"협상 파트너 쪽의 속도가 우리보다 늦었다. 직원들이 고생이 많았다. 의사결정 구조가 인도, 싱가포르, 파리 중첩되다 보니 늦어진 것 같다. 직원들이 휴일을 반납하면서까지 성공시켰다. 이제는 조금 쉬어도 될 것 같다."

▷협상 과정에서 밀고 당기기가 있었나

"원래 그쪽이 요구한 건 6000억원이었다. 마지막 비딩(입찰) 때 1억달러를 깎았다. 이 정도면 충분히 받아들일 것이라고 예측했다. 미래에셋증권은 나에게 인센티브 줘야한다(웃음)."

▷누가 봐도 인도는 성장하는 시장인데 BNP파리바는 쉐어칸을 왜 팔았나

"주력이 은행이다보니 은행산업에 집중하기 위해서였다고 본다. 산업이 성장한다고 모든 회사가 수혜를 보는건 아니다. 산업이 성장하면 1~3등 회사, 4~6등 회사, 그 뒷순위 회사 들 간의 갭(차이)이 커진다. 연금시장을 예로 들면 시장이 커지면서 스노우볼이 굴러갔고 선점했던 미래에셋증권이 시장으 선점했다. 경쟁을 위해서는 많은 자본 투입이 필요하다. 은행인 BNP 파리바 입장에서는 본업이 아니라고 생각했을 수 있다."

▷쉐어칸의 자기자본을 얼마나 되나

"자기자본은 2400억원 정도다. 인수자금이 4800억원이니 나머지 2400억원 정도로 쉐어칸의 네트워크를 산 셈이다. 쉐어칸의 WM(자산관리) 인력만 4000명이다. 이런 딜은 다시 나오기 힘들다고 본다. 현재 인도 시장 상황을 봤을때 쉽지 않다."

▷인도의 자본시장은 어느정도인가

"시가총액이 약 5000조원이다. 현재 우리나라가 2000조원. 인도 시장 규모가 홍콩과 근접해 가고 있다. 최근 10년 데이터를 보면 인도 시장이 매우 좋았다. 10년전 2만이었던 선섹스 지수가 현재는 6만9000까지 세배 이상 올랐다. 한국은 10년동안 23% 오르는 데 그쳤다. 인도 센섹스가 전세계적으로 보면 나스닥 다음으로 좋았다. 앞으로도 여전히 시장의 성장 가능성이 있다. 더 좋게 보이는 것은 인도의 중간 연령이 28세밖에 안된다는 점이다. 또 인도 14억 인구중에 단 3%만 주식 계좌를 가지고 있다. 그만큼 어마어마한 가능성이 있다"

▷쉐어칸 앞에있는 1~9위 회사는 인도 토종회사인건가

"그렇다. 인도 입장에서 외자 회사로는 유일한 곳이다. BNP 파리바가 쉐어칸의 창업자에게 산 회사다"

▷시장의 잠재 성장성 외 현지 증권사들이 아직 잘하지 못하는 선진화된 기술, 역량을 키울 수 있지 않을까.

"시장을 산 것으로 봐달라. 사실 인도 증권사들도 글로벌 스탠다드에 근접해 있다. 단지 개방이 덜 돼 있다.

"현재 10위인 쉐어칸을 5년 안에 5위 내의 증권사로 만들겠다. 인도에 진출한 미래에셋자산운용은 현재 9위다. 쉐어칸이 보유한 4000명의 PB(프라이빗뱅커)를 통해 주식형 펀드를 대거 파는 시너지를 확보했다. 미래에셋그룹의 입장에서 보면 회사가 일반적인 증권사와 다른 성장주가 됐다고 본다. 주가에도 큰 영향을 미칠 것으로 기대한다."

▷인도 토종 강자들과 비교해 미래에셋이나 한국 증권사의 강점이 있나

"미래에셋그룹이 해외에서 현재까지 13번의 M&A를 했다. 13번의 M&A 했다는건 해외사업을 어떻게 전개 해야하는지에 대해 자신감이 있다는 의미다. 베트남에서도 처음 진출했을 때는 5등 안에 들어갈것이라고 아무도 예상 못했다. 인도네시아 진출 때도 그랬다. 미국, 캐나다 ETF 사업에서도 부정적 전망을 깨고 성공을 거뒀다. 우리에게는 '해외 진출을 해야한다'는 담론을 넘어 글로벌비즈니스를 어떻게 해야하는가에 대한 '노하우' 가 있다. "

▷쉐어칸의 현재 수익 포트폴리오가 궁금하다

"지금은 브로커리지와 WM(자산관리) 중심이다. IB 부문은 크지 않다. 하지만 증자를 통해 투자를 할 것이고 IB 시장도 적극적으로 진출할 계획이다. 1조원 이상의 증자를 할 예정이다"

▷인도 IB 시장은 어떤가

"그렇다. 기업공개(IPO) 등이 매우 활발하다"

▷한국 기업 M&A와 관련해 현지 임직원들의 동요는 없나.

"현재 미래에셋은 인도에 7개 법인이있다. 15년이 넘었다. 그동안 인간적인 신뢰를 많이 쌓았다. 쉐어칸의 부회장도 그동안 저하고 신뢰를 쌓아왔다."

▷인도 시장내 유망한 분야는

"인도의 노동 참가율은 현재 35% 정도다. 해외직접투자(FDI)가 크게 늘고 있다. 향후 고용이 창출되면 소비도 따라 크게 늘어난다. 장기적으로 소비 섹터가 가장 유망하다. 단기적으로 보면 IT 섹터, 바이오 섹터 등이 세계첨단 수준으로 가고 있다.

▷잠재력, 미중 패권 경쟁 반사이익 등 긍정적인 요인들이 많은데, 위협 요인은 없나.

"모든 나라는 부침이 있다. 과거 키신저가 덩샤오핑을 만났던 1971년 중국 전세계 국내총생산(GDP) 점유율이 3%였고 미국은 40% 였는데, 현재 중국 18%, 미국 25%가 됐다. 이런 GDP 시장을 보면 중국과 미국의 패권전쟁이 이해가 간다.

중국의 GDP가 미국을 넘었을 때 미국의 좌절감은 이루 말하기가 어렵다. 그래서 미국이 첨단산업을 잡고 있다고 본다. 중국이 대만을 침공하냐 마냐 얘기도 있는데, 저는 경제 전쟁이 벌어지고 있다고 본다. 글로벌 시장에서 인도가 3~4%의 GDP를 차지하고 있다. 글로벌 기업들이 블록화에 나서면서 인도가 혜택을 보고 있다. 인도가 머지않아 미국 중국와 함께 빅3에 들어갈 것이라고 저는 판단한다. 미국 중국 인도 3강 체제가 만들어질 것이다. "

▷인도 시장 진출은 왜 미래에셋만 열심히 한다고 생각하나.

"재밌는 일화가 있다. 인도 펀드 만들면서 고위층 고객 몇 분을 데리고 간 적이 있다. 오히려 역효과가 났다. 뭄바이 공항 내리자마자 미세먼지가 심했고 슬럼가가 널려있었다. 하지만 느리긴 해도 개방과 성장 효과는 확실하다. 인도인들도 세계 무대에서 활동하면서 해외시장을 받아들여야한다고 느끼고 있다."

▷이번 딜이 미래에셋증권의 주가에는 어떤 영향을 미칠 거 같나

"미래에셋의 자본력을 아직 시장이 잘 이해하지 못하는 것 같다. 그동안은 케펙스(CAPEX·성장을 위한 투자)가 많았던 회사였던 점 때문인 것 같기도 하다. 이제는 미래에셋 내 실적과 투자의 순환 구조가 만들어졌다. 미래에셋증권의 해외 M&A는 마무리 단계에 있다고 본다. 주주환원 정책에 더 신경 쓸 수 있게 됐다. 주가가 올라갈 수 밖에 없다고 본다. 자사주 매입도 지속적으로 할 생각이다. 주주들에게는 좋은 소식일 수 있다"

▷성장을 위한 투자를 다소 줄이겠다는 의미로 읽힌다

"베트남 등 해외 시장에서 실적이 올라오고 있다. 선순환이 나타나기 시작했다. 저는 데이터를 본다. 인도 역시 증권업 전체의 마켓캡(시장 규모)이 앞으로 커질 수 밖에 없다. 인도의 주택관련 1위 은행의 마켓캡이 180조원, 2등은 110조원이다. 금융업은 2~3조원 밖에 안된다. 커질 수 밖에 없다. 우리도 과거 증권회사의 마켓캡이 별로 크지 않았다."

▷인도 자산운용사 인수도 고려하고 있는가

"인도 운용사 벨류에이션이 너무 높다. 주가수익비율(PER)이 30배다. 자산운용사 인수 쉽지 않다. 이미 과점화됐다. 은행 계열사인 운용사의 시총이 10조원씩 한다. 벨류에이션이 너무 높다."

▷미래의 해외진출 20년은 일단락 되는건가

"의미있는 딜이었다. 나머지는 후배들이 해도 문제 없을 것 같다. 대우증권 살 때 의미를 몰랐다. 이번에 인도딜이 미래에셋그룹 전체에 탄력 줄 가능성이 크다. 이 딜을 보고 가슴이 뛰었다. 미래에셋이 성장하겠구나는 생각에. 대우증권 살 때, 글로벌X 인수할 때도 느꼈던 감정이다. "

▷중국 시장은 어떠한가. 중국에 한번 들어가면 엑시트(탈출)가 어렵다는 얘기도 있는데

"사실 저희는 엑시트할 생각이 없다. 벤처부터해서 꾸준히 투자할 거다. 중국 제조업의 경쟁력에 대해서 상당히 좋게 보고 있다."

▷시장 리스크과 불신이 심하지 않나

"중국 시장과 관련해 언론에 나온 것과 다른 면이 있다. 테슬라, 애플 등은 중국에서 판다. 루이비통 역시 잘 팔리고 있다. 확실하게 퀄리티 있는 상품만 접근이 가능하다. 중국 시장 포기하면 안된다. 세계에서 두번째로 큰 시장을 포기할 수는 없다. 현재 중국에서 경쟁력이 없어 철수하냐 마느냐의 얘기가 나오는건 중국의 분위기 때문만은 아니라고 본다.

▷미국 시장과 관련해 전망한다면?

"일단 주식시장을 보면 미국의 금리 때문에 위기가 발생할 거 같지는 않다. 어느 시장 얼마나 커질까를 봐야한다. 새로운 문명이 만들어지고 있는게 바로 AI(인공지능)이다. 누구든지 투자하지 않을 수 없다. 이쪽 파트가 시장 이끌어갈 가능성 높다.

만난사람=이상열 증권부장/ 정리=최만수 기자/ 성상훈 기자 uphoon@hankyung.com

-

1

美상무 "화웨이 칩 조사중, 강력한 안보 조치 취할것"

지나 라이몬도 상무장관은 중국 화웨이 테크놀로지의 칩 제조 혁신에 대해 미국의 국가안보를 보호하기 위해 가능한 가장 강력한 조치를 취할 것이라고 강조했다. 12일(현지시간) 블룸버그에 따르면, 라이몬도 장관...

-

2

[단독] 박현주 "인도 자본시장 무한 잠재력…현지 톱5 증권사로 키울 것"

“20년 전 홍콩법인을 설립하면서 품은 해외 진출의 큰 그림이 (쉐어칸 인수로) 거의 다 그려진 것 같다.”박현주 미래에셋그룹 회장은 12일 서울 당주동 포시즌스호텔에서 한 한국경제신문과의 단독...

![[단독] 박현주 "인도 자본시장 무한 잠재력…현지 톱5 증권사로 키울 것"](https://img.hankyung.com/photo/202312/AA.35311816.3.jpg)

-

3

미래에셋, 1년간 금융사 3곳 인수…해외 순익 5년새 7배 껑충

미래에셋그룹이 최근 1년간 해외 금융회사 세 곳을 인수하며 글로벌 영토 확장에 속도를 내고 있다. 운용업은 상장지수펀드(ETF) 상품을 중심으로, 증권업은 신흥 시장을 타깃으로 삼고 있다.미래에셋증권은 12일 인도 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)