모건스탠리 "PC시장회복, HP 비중확대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

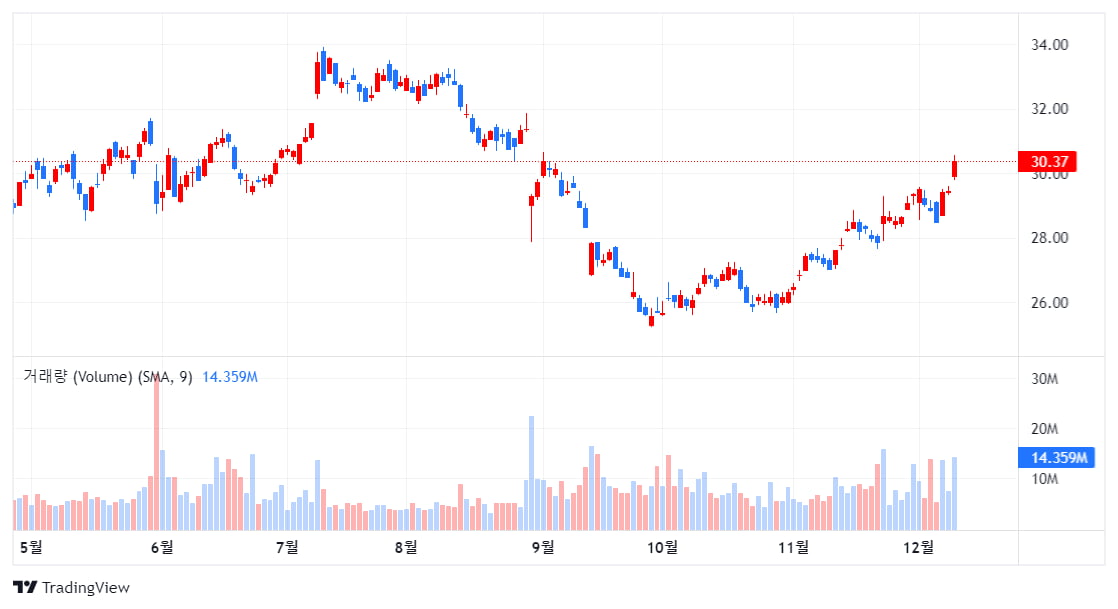

"수익성과 현금흐름 개선으로 주주 수익률 개선 전망"

12일(현지시간) CNBC에 따르면, 모건스탠리는 PC 수요 회복이 가시화되고 있다며 대표적인 PC 업체인 HP 에 대한 투자 의견을 이같이 올렸다.

모건 스탠리의 분석가 에릭 우드링은 특히 기술 분야에서 하드웨어 시장이 개선되고 있으며 PC 시장 회복이 돋보인다고 언급했다. 분석가는 “PC 시장 회복이 과소평가됐다”며 자본 수익과 운영 효율성의 재가속화로 이익을 얻을 것”이라고 밝혔다.

HP 주가는 올들어 현재까지 12% 상승해 같은 기간의 S&P 500의 상승률에 뒤지고 있다. 분석가는 이것이 “수요 환경 약화, 프린터 사업에 대한 우려와 최대 주주인 버크셔 해서웨이가 10% 넘는 소유 지분을 매각한데 따른 결과”라고 밝혔다.

전 날 공개된 공시 서류에 따르면 버크셔는 HP 지분을 5.2%로 줄였다.

분석가는 ″이같은 부정적 촉매제중 다수가 이미 가치 평가에 포착됐다고 본다”며 “내년에 PC 시장이 성장세를 보일 것으로 예상된다”고 말했다. 이에 따라 HP의 EPS가 긍정적으로 증가하고 잉여현금흐름이 개선되면서 높은 주주 수익률로 돌아올 것으로 전망했다.

-

1

“연준, 고금리 장기화 신호 보낼 것...지나친 낙관 경계”

미국의 11월 소비자물가지수(CPI)가 예상치에 부합한 것으로 집계됐지만, 연방준비제도(Fed, 연준)가 지속해서 매파적 입장을 보일 것이란 전망이 나왔다.김유미 키움증권 연구원은 13일 보고서에서 “IS...

-

2

월가 차트분석 달인 "비트코인 지지선 방어시 '여기'까지 급등"

월가에서 차트 분석 대가로 알려진 케이티 스톡턴 페어리드 스트레티지 설립자가 비트코인에 대한 긍정적인 전망을 내놨다.12일(현지시간) CNBC에 따르면 스톡턴은 비트코인이 4만 2,200달러 지지선을 지켜낼 경우 향...

- 3

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)