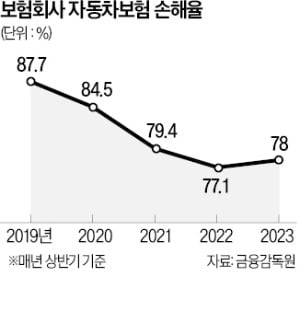

자동차·실손보험료 낮추고 보험계약대출 금리 내린다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

군장병 실손보험 중지도 도입

금융당국은 보험계약대출 금리도 낮추도록 했다. 보험 해약환급금이 담보인 만큼 부실 위험이 낮고, 소액 생계형 목적임에도 금리 수준이 지나치게 높다는 지적이 많아서다. 보험계약 예정이율과 가산금리를 합해 금리가 정해지는데, 보험업권은 가산금리 조정을 추진하기로 했다. 실직, 폐업, 질병 등의 어려움을 겪는 보험계약대출자에게는 대출 이자 납부를 유예해주기로 했다.

군장병을 위한 실손보험 중지·재개 제도도 도입한다. 군병원에서 무상으로 치료받을 수 있는데 실손보험 유지를 위해 보험료를 내도록 하는 것은 불합리하다는 시각에서다. 사고를 많이 내 운전자보험 가입이 거절되던 대리운전기사도 보험에 들 수 있도록 대리운전자보험에 사고 횟수별 할인·할증제도를 도입하기로 했다. 기사가 개인비용으로 사고 피해를 보상하는 경우를 방지하기 위해 보상 한도와 범위도 확대한다. 일반 가입자의 자동차보험 경력 인정 기준을 개선해 보험료 부담을 낮추기로 했다. 운전경력이 3년 넘게 단절된 운전자가 다시 가입하면 기존 할인 등급을 합리적으로 승계받도록 했다.

최한종 기자 onebell@hankyung.com

-

1

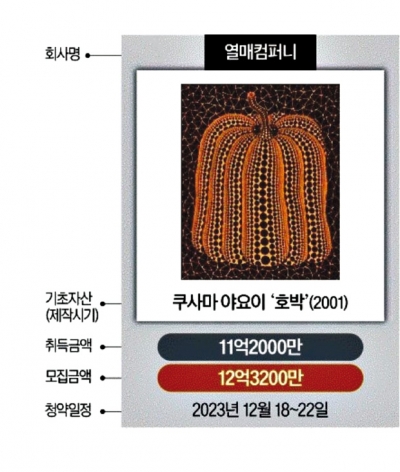

법적 효력을 인정받은 미술품 조각투자 상품이 처음으로 등장했다. 그동안 미술품 중개 플랫폼에서 암암리에 이뤄지던 조각투자가 처음으로 제도권 안으로 들어오게 됐다.14일 투자은행(IB)업계에 따르면 미술품 조각투자업체...

-

2

조각투자 1호 상품 승인…대상은 쿠사마 야요이의 '호박'

금융당국이 14일 조각투자 상품을 처음으로 승인했다. 미술품, 한우 등에 대한 권리를 쪼개서 파는 것이 처음으로 법적 효력을 인정받으면서 관련 시장이 본격적으로 열릴 것이란 기대가 커지고 있다. &...

-

3

[포토] 정부-IMF, 6년만에 공동 개최한 국제 컨퍼런스

'2023 기획재정부(MOEF)-한국은행(BOK)-금융위원회(FSC)-국제통화기금(IMF) 국제 콘퍼런스'가 14일 서울 당주동 포시즌스호텔에서 개막했다. 2017년 이후 6년 만에 개최한 이 콘퍼런스...

![[포토] 정부-IMF, 6년만에 공동 개최한 국제 컨퍼런스](https://img.hankyung.com/photo/202312/01.35334566.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)