SK하이닉스, 2년 만에 2위 '탈환'…"드디어 반도체의 시간"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

HBM 등 차세대 반도체 선두 업체로 평가…주가 급등

LG에너지솔루션, 올해 3% 하락

"실적 기대감 조정되면 투자 심리 회복될 것"

15일 한국거래소에 따르면 전날 SK하이닉스는 13만6700원에 마감했다. 시가총액은 99조5179억원으로 100조원에 육박했다. 삼성전자에 이은 코스피 시가총액 순위 2위에 등극했다. LG에너지솔루션도 전장 대비 3.05% 올랐지만, 역전을 막을 순 없었다. 마감 기준 LG에너지솔루션의 시총은 98조9650억원이었다. SK하이닉스와 LG에너지솔루션 시총 격차는 약 5530억원이다.

SK하이닉스는 2021년 말까지 2위 자리를 지켰다가 지난해 1월 LG에너지솔루션이 상장으로 3위로 밀렸다. 올해 초만 해도 LG에너지솔루션이 SK하이닉스를 크게 앞질렀다. 1월 2일 LG에너지솔루션의 시총은 104조3640억원에 달했던 반면, SK하이닉스의 시총은 55조1098억원으로 절반 정도에 불과했다. 당시 SK하이닉스의 시총 순위는 4위까지 밀렸다.

LG에너지솔루션의 주가는 2차전지 광풍에 힘입어 순항했지만, SK하이닉스는 실적 악화 우려에 바닥을 기었다. 하지만 시간이 지나며 상황은 역전됐다. 2차전지 업종엔 고평가 논란, 전기차 등 전방 수요가 둔화할 것이란 우려가 커지는 등 악재가 불거졌다.

반대로 반도체 산업엔 호재가 터졌다. 인공지능(AI) 반도체 선두 주자인 엔비디아가 시장 예상치를 훌쩍 웃도는 실적을 발표하면서다. AI 산업에 대한 기대감이 커지며 반도체 업황은 점차 개선됐다. 특히 SK하이닉스는 최첨단 반도체인 고대역폭메모리(HBM) 시장의 선두 주자로 꼽히며 시장의 주목을 받았다. 그 결과 SK하이닉스의 주가는 올해 초에 비해 82.2% 급등했다. 같은 기간 LG에너지솔루션은 3%가량 하락하며 대조적인 모습을 보였다.

김동원 KB증권 연구원은 "AI 시장 확대, 기업·소비자 간 거래(B2C) 수요 회복에 힘입어 글로벌 반도체 시장이 바닥을 딛고 반등하고 있다"며 " 내년 SK하이닉스는 8조원의 영업이익을 기록할 것"이라고 분석했다. 그러면서 "SK하이닉스 시가총액은 최대 150조원에 이를 것으로 전망돼 추가 상승 여력은 충분하다"며 "반도체 시간이 다시 찾아온 점에 주목해야 한다"고 설명했다.

실적 회복이 예상되는 SK하이닉스와 달리 LG에너지솔루션의 실적은 부진할 것으로 전망된다. 삼성증권은 4분기 LG에너지솔루션의 영업이익을 전 분기 대비 41% 줄어든 4297억원으로 제시했다. 컨센서스(증권사 추정치 평균) 6470억원에 비해선 34% 밑돈 수치다.

조현렬 삼성증권 연구원은 "자동차뿐 아니라 정보기술(IT) 기기 수요가 예상보다 저조해 외형 및 수익성 하향은 불가피하다"며 "2024~2025년 수익성에 대한 시장 기대치가 조정된 후 투자 심리가 회복될 것"이라고 봤다. 이어 "전방 산업의 수요가 부진할수록 다양한 고객을 보유한 LG에너지솔루션의 업종 내 경쟁력은 부각될 수 있다"고 덧붙였다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

인텔, AI 칩으로 엔비디아에 도전장…델·MS 등과 연합전선

14일(현지시간) 오전 10시, 뉴욕 맨해튼 42번가 브로드웨이 한가운데 있는 나스닥 건물 10층은 콘서트장을 방불케하는 환호와 박수 소리가 들렸다. 이 자리에선 인텔의 생성형 인공지능(AI) 소프트웨어용 칩인 가우...

-

2

위기설 쏙 들어갔다…SK하이닉스, 국제신용등급 전망 상향

SK하이닉스에 드리웠던 먹구름이 걷혀가고 있다. SK하이닉스에 대한 글로벌 신용등급 전망이 상향 조정됐다. 올들어 대규모 적자를 기록했지만, 내년부터 실적이 급속도로 개선될 것이라는 기대감이 퍼진 결과다. 회사 안팎...

-

3

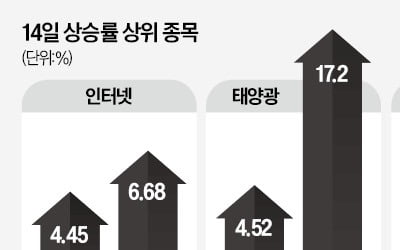

인터넷, 태양광 등 작년 상반기 이후부터 지속된 금리 인상으로 급락한 종목들이 일제히 반등했다. 미국 중앙은행(Fed)이 금리 인하를 시사하면서 고금리 장기화에 대한 불확실성이 줄었다는 분석이다. 회복세를 타던 코스...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)