단타 급증하는 공모주…금융당국 책임론 부상

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

공모주 왜곡 현상이 심해지면서 금융당국 책임론이 커지고 있다. 공모주 수요예측에 참여할 수 있는 기관투자가 자격 요건을 지속적으로 완화한 탓에 ‘무늬만 기관’이 난립하고 있다는 지적이다.

18일 금융투자업계에 따르면 기업공개(IPO) 수요예측은 원래 은행과 보험사, 증권사, 연기금, 자산운용사 등 일부 기관만 참여할 수 있었다. 하지만 금융위원회는 수요예측 참여 기관을 대폭 확대했다. 2015년 투자일임형 자문사와 부동산신탁사도 IPO 수요예측 참여가 허용됐다. 2019년 헤지펀드가 활성화되면서 참여 기관이 확 늘었다. 전문 사모운용사 설립 요건 중 자기자본 기준이 20억원에서 10억원으로 낮아진 점도 한몫했다. 2020년부터 시작된 공모주 열풍과 맞물리면서 공모주 단타 매매만을 일삼는 무늬만 기관이 양성되기 시작한 시기로 꼽힌다.

시장에선 주관사의 공모주 배정 자율권을 강화해야 한다는 목소리가 높다. 장기 보호예수 등 일정 조건을 제시한 기관에 공모주를 사전 배정하는 코너스톤 투자자 제도를 도입해야 한다는 목소리도 크다. 금융위와 한국거래소는 코너스톤 제도를 수년 동안 추진하겠다고 밝혔지만 제대로 추진되지 않고 있다. 대형 기관 특혜 논란 등의 이유로 뒷짐을 지고 있기 때문이다.

최석철 기자 dolsoi@hankyung.com

-

1

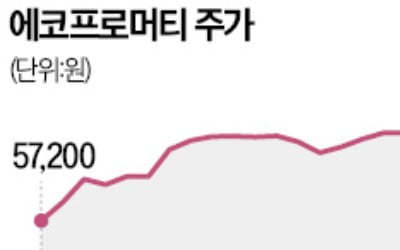

지난달 상장한 에코프로머티가 유가증권시장 시가총액 20위에 진입했다. 한 달 만에 공모가 대비 여섯 배가량 오르면서 고평가 논란이 일고 있다.18일 에코프로머티는 26.04% 오른 21만3000원에 거래를 마쳤다. ...

-

2

만기자동연장 채권형 ETF…한투운용, 국내 최초로 상장

한국투자신탁운용이 19일 국내 만기가 자동 연장되는 채권형 상장지수펀드(ETF)인 ‘ACE 11월만기자동연장회사채AA-이상액티브’를 상장한다고 18일 밝혔다.만기 자동 연장 채권 ETF는 담고 ...

-

3

미술품 조각투자 첫 공모가 흥행에 성공했다.18일 미술품 조각투자 업체 열매컴퍼니에 따르면 이 회사가 운영하는 아트앤가이드가 일본 유명 미술가 쿠사마 야요이의 그림 ‘호박’ 3호(세로 27.3&...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)